Mercado bursátil

Alzas generalizadas de las bolsas

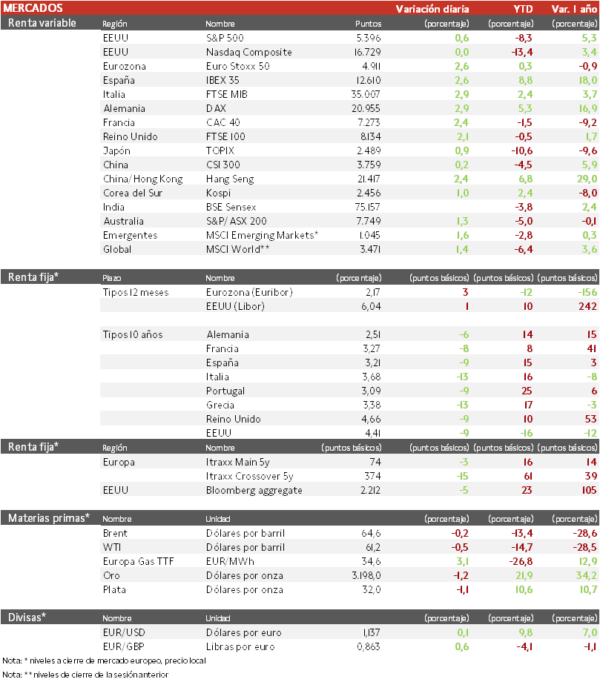

- Los principales índices europeos se contagiaron de la sesión previa en EEUU y con la apertura en EEUU aumentaron la subida, ya que la pausa temporal de Donald Trump en los aranceles a la electrónica generó un repunte en las grandes tecnológicas, mayores empresas del mundo. El IBEX 35 cierra con una subida del 2,6%, el DAX es el índice que más avanza en Europa con un 2,9% y el Euro Stoxx 50 ha ascendido un 2,6%. Todos los sectores del Stoxx Europe 600 terminaron en positivo, especialmente los cíclicos.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,4%), destacando el avance de Alibaba de un 5%. Paralelamente, el Topix japonés ha limitado su repunte a un 0,9%. China ha aclarado que sus aranceles sólo se aplicarían a los chips en función del lugar de fabricación, no del país de origen de la empresa matriz. La mayoría de chips estadounidenses, como los de Nvidia o Qualcomm, se fabrican fuera de EEUU y no se verán afectados.

Claves de la sesión

Jornada marcada por la exención de los aranceles a la tecnología

- Donald Trump ha indicado que aplicará aranceles a los teléfonos, ordenadores y en general todos los productos electrónicos de consumo, tras la exención que les aplica actualmente. Toda la cadena de suministro electrónico (incluido chips y piezas) tendrá arancel, y se eliminará la exención a los productos electrónicos de aranceles del 125% en China y de una tasa fija del 10% en todo el mundo.

Renta fija

Las TIRes de la deuda soberana europea corrigen considerablemente

- Jornada de caídas en las TIRes de los principales bonos soberanos, en un contexto en el que mientras que para el BCE se espera un nuevo recorte de 25 pb este jueves, para la Fed el mercado espera que en 2025 realice un recorte de tipos de 25 pb en julio, septiembre y diciembre.

- El viernes, S&P Global elevó la calificación crediticia de Italia a BBB+, (tres escalones por encima de “bono basura”, dada la mejora de las reservas económicas, externas y monetarias del país. Esto explica la fuerte reducción de las primas de riesgo de la periferia de la Eurozona. Podría realizarse ahora un movimiento hacia Italia desde los bonos griegos, calificados con BBB-, después de su recorte en rentabilidad recientemente.

- Hoy, la TIR del bono italiano a 10 años ha descendido 13 pb a 3,68% y la referencia española cae 9 pb hasta un 3,21%.

Materias primas y divisas

Nueva caída aunque ligera en el precio del petróleo

- El barril de Brent se ha estabilizado en torno a 65 dólares, después de haber corregido desde 75 dólares a principios de mes. EEUU ha tenido unas conversaciones constructivas con Irán, que podría suponer mayores volúmenes de petróleo.

- Argentina ha llegado a un acuerdo con el FMI, lo que libera su balanza de capitales. El peso se ha devaluado con fuerza, haciendo que las acciones se revaloricen.

- La cotización del gas TTF ha corregido un 37% desde el cierre de enero.

- El oro ha caído un 1,2% hasta los 3.120 dólares, aunque acumula un 22% en el año.

Noticia empresarial

Goldman Sachs Group

- El banco estadounidense de inversión ha publicado un BPA del 1T de 14,1, muy por encima del 12,5 esperado y ha anunciado un programa de recompra de acciones de 40.000 millones de dólares, un 26% de la capitalización. Gran parte del crecimiento del beneficio ha venido de la división de Trading, ante la gran cantidad de operaciones de los inversores en este entorno de incertidumbre. Además, ha logrado tener menos gastos y una provisión para pérdidas crediticias menores de lo previsto.

- La principal división, Banca y Mercados consiguió un crecimiento de 10% interanual en los ingresos netos hasta 10.710 millones de dólares.

Principales indicadores macroeconómicos del día

Producción Industrial en Japón

Según el Ministerio de Economía, Comercio e Industria de Japón, en febrero la producción industrial aumentó un 2,3% respecto al mes anterior, tras caer a un ritmo mensual de un 1,1% en enero. Por su parte, en términos interanuales, el output industrial registró un ligero incremento de un 0,1%, moderándose significativamente tras su avance interanual de un 2,2% en enero.

Balanza comercial de China

- En marzo, las ventas al exterior de China aumentaron con fuerza un 12,4% interanual (vs. 2,3% en febrero), superando notablemente la estimación del consenso de analistas (4,4%). Paralelamente, en términos interanuales las importaciones se redujeron un 4,3%, tras haber disminuido un 8,4% en febrero.

- Ante esta evolución, en marzo el superávit de la balanza comercial China se situó en 102.640 millones de $ (vs. +170.520 millones de $ en enero-febrero).

Sin referencias macroeconómicas relevantes en Europa y EEUU

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.