Mercado bursátil

Nuevas caídas generalizadas de las bolsas por las tarifas al sector auto

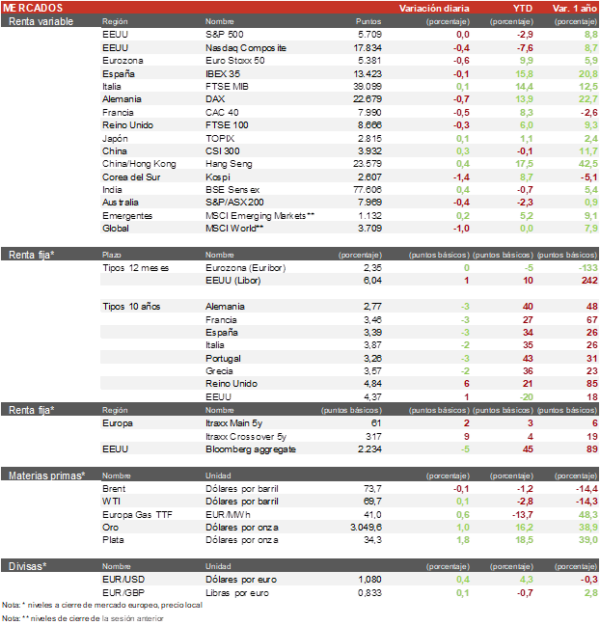

- Los principales índices europeos moderan los descensos y caen menos del 1% tras el anuncio de los nuevos aranceles. El sector del automóvil era el más bajista de Europa, aunque según fue avanzando la sesión estas caídas se fueron moderando. El Euro Stoxx 50 ha caido alrededor de un 0,66%.El DAX ha sido el más afectado con un desplome del 0,8%, y el CAC 40 retrocedió en torno a un 0,5%.

- En la región Asia-Pacífico, las acciones han experimentado una caída generalizada debido a las tensiones comerciales. Los fabricantes de automóviles japoneses, como Mazda, Toyota y Honda que han sido de los más afectados, registrando caídas del 6%, 2% y 2,5% respectivamente. Sin embargo, las acciones chinas han mostrado un ligero aumento gracias al optimismo sobre los avances en inteligencia artificial y políticas macroeconómicas de apoyo. El Nikkei 225 cayó un 0,6%, y el Kospi un 1,4%, mientras que el índice de Shangai aumentó un 0,15% y el Hang Seng un 0,4%.

Claves de la sesión

Trump continúa presionando a sus socios comerciales

- La administración Trump confirmó la imposición de un arancel del 25% a todos los automóviles y componentes automovilísticos importados a EEUU, lo que aviva los temores de una escalada arancelaria. Los aranceles entrarán en vigor el próximo 3 de abril, un día después de la fecha límite fijada por el propio Trump para esclarecer su ofensiva comercial.

- En Europa, el sector automovilístico ha sido el más afectado con caidas notables en los nombres con mayor presencia en EEUU. Stellantis ha caido un 4,2%, Mercedes-Benz un 2,7%, BMW un 2,5% y Volkswagen un 1,5%.

- La bolsa española cerró plana en una jornada marcada por la fuerte bajada del 11% de eDreams, tras la venta del 5,8% del capital por parte del fondo Permira por 56 millones de euros, después de que el fondo colocara las acciones con un descuento del 12%. En el IBEX, el sector de utilities junto a Rovi marcan subidas superiores al 2%.

- En EEUU, los indices continúan con dudas debido a las constantes presiones de Donald Trump sobre sus aliados y socios comerciales. Al cierre de la sesión europea, el S&P 500 cae un 0,2% y el Nasdaq un 0,3%

Renta fija

La TIR del bono británico se dispara con la fuerte venta de Gilts por parte de los inversores

- Jornada con escasos cambios en la renta fija, tan solo destacamos la fuerte venta de bonos británicos (Gilts) que ha provocado un aumento del rendimiento de bono a diez años del 4,7% hasta el 4,84%.

- Así, la TIR del Bund a 10 años se ha mantenido en 2,77% y la referencia española en 3,39%. El Treasury a 10 años está en el 4,36%.

Materias primas y divisas

El Brent se estabiliza en los 73$ y el oro continua al alza

- El barril de Brent se toma un respiro despues de seis jornadas de subidas consecutivas y se mantiene en los 73$ por barril.

- El EUR/USD sube un 0,4% hasta el 1,797

- El oro aumenta un 1% hasta los 3.049 $ por onza.

Noticia empresarial

Reacción a las tarifas en el sector automóvil europeo

- Hoy, el sector del automóvil europeo ha experimentado una caída significativa en la bolsa debido a los nuevos aranceles. El mayor impacto se sintió en Alemania, especialmente en fabricantes como BMW y Volkswagen, Stellantis fue la más afectada al tener una alta exposición al mercado estadounidense. Porsche y Mercedes-Benz se enfrentan una pérdida estimada conjunta de hasta 3.400 millones de euros y estas tarifas podrían eliminar cerca de un cuarto de los beneficios operativos proyectados para 2026.

- Tesla se beneficia parcialmente, ya que tiene parte importante de su producción en EEUU, aunque Elon Musk ha reconocido que los aranceles también le impactarán debido al coste adicional sobre las piezas importadas. General Motors, que tiene una parte significativa de su producción en México, también se ve afectada negativamente, con una caída del 7,3%. Cabe destacar que Ferrari ha sido el primero en reaccionar, aumentando un 10% el precio de sus coches vendidos en EEUU, lo que le permite trasladar parte del impacto tarifario.

Principales indicadores macroeconómicos del día

Ventas minoristas en España

Según el INE, en febrero las ventas minoristas en España se incrementaron un 3,6% en términos interanuales (vs. un 2,3% en enero). Por su parte, las ventas minoristas aumentaron un 1,3% respecto al mes de enero (vs. -1,2% en enero).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales por prestaciones de desempleo en EEUU en la semana pasada se han mantenido prácticamente sin cambios en 224.000 solicitudes (vs. 225.000 de la semana anterior), un dato ligeramente inferior a lo estimado por el consenso de analistas (225.000 solicitudes).

PIB de EEUU

- Según la BEA, en la lectura final, el PIB del 4T de 2024 de EEUU moderó su ritmo de avance en términos trimestrales a un 0,6% (vs. 0,8% en el 3T de 2023). Paralelamente, en términos interanuales el ritmo de crecimiento de la actividad económica se desaceleró a un 2,5% (vs. 2,7% en el 3T) y en términos anualizados a un 2,4% (vs. 3,1% en el 3T de 2024), y ligeramente por encima de lo estimado por el consenso de analistas (2,3%) tras un sólido aumento de las ganancias corporativas.

- En el conjunto de 2024 el avance del PIB de EEUU se situó en un 2,8% anual frente al 2,9% registrado en 2023.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.