Mercado bursátil

Subidas generalizadas en las bolsas europeas

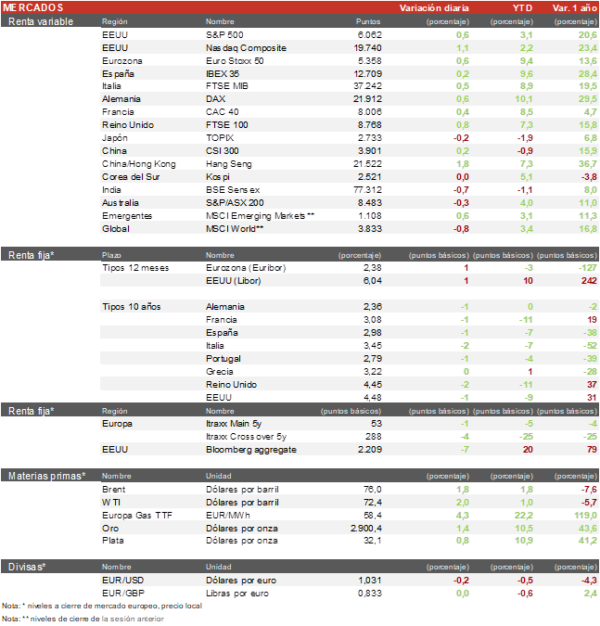

- Los principales índices europeos han registrado hoy subidas. Destacamos las subidas de la industria alemana donde Siemens vuelve a ser uno de los mayores contribuidores del índice. El Eurostoxx 50 ha cerrado subiendo un 0,6%, el IBEX 35 un 0,3% y el CAC 40 francés un 0,4%.

- En la región Asia-Pacífico, el mercado ha tenido un comportamiento alcista en general, con subidas más notables en China. El Hang Seng de Hong Kong ha subido un 1,8% y el índice de Shanghai un 0,56%. En Japón, el Topix ha cerrado con una bajada del 0,15%.

Claves de la sesión

Europa continúa revalorizándose con el sector bancario español a la cabeza

- La bolsa europea ha comenzado la sesión con subidas notables después de conocerse los aranceles de EEUU al acero y aluminio chino, por otro lado, las compañías tecnológicas chinas han tenido fuertes subidas, esto ha provocado que Prosus subiera un 3,2% al cierre de sesión, debido a su exposición a Tencent, siendo el mejor valor del Euro Stoxx 50. Otras compañías como Schneider Electric, ASML o Siemens han tenido subidas superiores al 2%. El lado negativo, lo ha puesto Vinci que ha bajado un 1,4%.

- En España, las subidas han estado focalizadas en el sector concesionario y en Acerinox al cual benefician las tarifas a China, la compañía acerera ha subido un 3,8%. El peor comportamiento lo ha tenido IAG después de que la casa de analisis de Goldman Sachs diera por finalizado el rally de la aerolínea y recomendara reducir exposición al valor provocando una caída del 3,3%. El sector bancario ha acompañado a la aerolínea entre los valores que más han bajado del índice, con bajadas alrededor del 1%.

- En EEUU, las bolsas cotizan al alza con notables subidas en el sector de semiconductores impulsando al Nasdaq. Hoy conocíamos que el banco canadiense TD Bank ha vendido su participación en el broker Charles Schwab valorada en 15.4 mil millones de dólares. Al cierre de la sesión europea el S&P500 subia un 0,5% y el Nasdaq un 1%.

Renta fija

Sin movimientos notables en los rendimientos de los bonos

- Sesión tranquila en la renta fija europea y americana. En este contexto, la TIR del Bund a 10 años desciende 1 pb hasta el 2,36% y la referencia española se mantiene sin cambios en los 3,03%.

- Por su parte, la TIR del Treasury a 10 años se sitúa en el 4,48%.

Materias primas y divisas

El oro marca máximos históricos y el petróleo se acerca a los 76$

- El EUR/USD ha vuelto hasta el 1,0305 y continua su debilidad desde la llegada de Trump al gobierno.

- Por su parte, el petróleo ha subido un 1,7%. El barril de Brent se sitúa en 75,9$ por barril.

- El oro ha aumentado un 1,4% hasta los 2.900 $ por onza.

Noticias empresariales

BP

- Hoy hemos conocido que el hedge fund activista Elliott Management, que recientemente habia entrado en Starbucks logrando cambiar al CEO y revertir su mala situación, ha entrado en la compañía petrolera BP que atraviesa un mal momento. La noticia de la entrada de Elliott en el accionariado ha provocado una subida del 7% en el día.

- El mes pasado, BP emitió un comunicado en el que advertía que el aumento de los costes corporativos, la reducción de los márgenes de refino y los gastos extraordinarios derivados de la adquisición de bioetanol, habia dañado sus resultados trimestrales.

Principales indicadores macroeconómicos del día

IPC de China

- Según la Oficina Nacional de Estadística de China, la tasa de inflación general en términos mensuales fue de un 0,7% en enero (vs. 0,0% en diciembre).

- En términos interanuales, la variación del IPC general aumentó hasta un 0,5% (vs. 0,1% en diciembre), situándose en su cifra más alta desde septiembre de 2024.

Índice Sentix de la Eurozona

En febrero, el índice Sentix de la Eurozona ha registrado una mejora de 5,0 puntos hasta -12,7 puntos, (vs. -17,7 puntos en enero), situándose en su mejor nivel desde julio e indicando un repunte de la confianza de los inversores.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.