Mercado bursátil

Bajadas generalizadas en las bolsas europeas

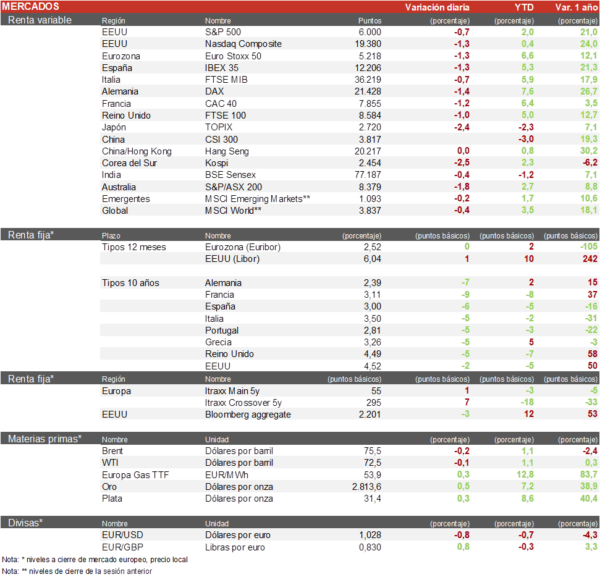

- Los principales índices europeos han registrado hoy caidas superiores al 1% tras las amenazas de Trump durante el fin de semana con aranceles a la UE, despues de imponerlos a Mexico, Canada y China. Destacamos las caídas en el sector automovilístico europeo. El Eurostoxx 50 ha cerrado cayendo un 1,2%, el IBEX 35 un 1,35% y el CAC 40 francés un 1,2%.

- En la región Asia-Pacífico, el mercado no ha tenido grandes caídas a pesar de los aranceles anunciados ya que han sido menores a las expectativas que tenian los mercados. La reapertura del mercado chino tras el nuevo año ha sido plana. El Hang Seng de Hong Kong y el índice de Shanghai han finalizado sin movimientos notables. Donde sí ha habido movimientos ha sido en Japón, donde el Topix ha cerrado cayendo un 2,4%.

Claves de la sesión

Trump ajetrea al mercado global con sus aranceles

- La bolsa europea ha comenzado la sesión con bajadas notable ante la oleada de declaraciones de Trump este fin de semana y los aranceles a Canada y México. Las principales caidas han estado en el sector automóvil que está muy expuesto a EEUU y con fábricas en México y el sector textil. Los peores comportamientos los han mostrado Stellantis (-4,5%), Volskwagen (-4,1%) y BASF (-3,8%). La parte positiva ha llegado a media tarde cuando la presidenta de México, Claudia Sheinbaum ha informado que, tras hablar con Donald Trump, ha decidido enviar a la frontera a 10.000 militares para controlar el tráfico de drogas, algo que ha provocado que Trump retrase un mes la entrada en vigor de los aranceles.

- En España, los mejores comportamientos los hemos visto en las utilities e IAG que subió un 1,5%. Los bancos y las compañías con más exposición a EEUU como Fluidra, Puig o el sector constructor y concesionario han sufrido caidas cercanas al 3%.

- En EEUU, las bolsas comenzaron cayendo notablemente, pero rebotaron moderadamente a media jornada tras las declaraciones de la presidenta de México sobre la pausa de los aranceles. Esta semana continuaran las presentaciones de resultados trimestrales, hoy al cierre presentara Palantir, y mañana compañías como AMD, Alphabet o Amgen. Al cierre de la sesión europea el S&P500 caía un 0,7% y el Nasdaq bajaba un 1,2%.

Renta fija

Bajadas notables en los rendimientos de los bonos europeos

- Notables bajadas en los rendimientos de los bonos europeos tras la bajada de tipos de la semana pasada y la incertidumbre ante las posibles implicaciones de la política arancelaria de Trump en Europa y un ligero incremento de la inflación en la Eurozona.

- En este contexto, la TIR del Bund a 10 años desciende 7 pb hasta el 2,38% y la referencia española tambien desciende 6 pb hasta los 3,05%. Por su parte, la TIR del Treasury a 10 años no sufre grandes cambios y se sitúa en el 4,52%.

Materias primas y divisas

El oro continúa en máximos

- El EUR/USD ha vuelto a caer notablemente despues de estar cerca del 1,050 la semana pasada, la incertidumbre ante el próximo movimiento de Trump con Europa ha provocado una bajada del 0,8% hasta el 1,027.

- Por su parte, el petróleo ha aumentado un 0,1%. El barril de Brent se sitúa en 75,7$ por barril.

- El oro ha aumentado un 0,5% hasta los 2.817 $ por onza.

Noticias empresariales

Indra

Indra anunció el viernes la compra del 89,7% de Hispasat a Redeia por 725 millones de euros. Las compañías cotizaron la transacción de manera diferente; Indra cayó un 4,04% y Redeia subio un 0,3%. La mayoria de inversores no ven con buenos ojos esta inversión en el area de satélites en vez de centrarse en el segmento de defensa. El importe de la operación representa un valor de empresa de 966 millones de euros para la totalidad del operador y proveedor de servicios por satélite, lo que implicará una minusvalía contable para Redeia de 137 millones

Principales indicadores macroeconómicos del día

PMI manufacturero Caixin de China

En enero, el PMI manufacturero Caixin de China retrocedió 0,4 puntos respecto al mes anterior, situándose en 50,1 puntos, si bien manteniéndose en terreno de expansión desde septiembre de 2024. No obstante, se observó un aumento de los nuevos pedidos por 4º mes consecutivo, impulsados por la demanda interna a pesar de la desaceleración de las exportaciones.

PMI manufacturero de Japón

En enero, el PMI manufacturero de Japón se contrajo 0,9 puntos respecto al mes anterior, situándose en su menor lectura desde marzo de 2024 en 48,7 puntos (vs. 49,6 puntos en diciembre). Esta caída se produjo por la reducción en la producción y en las nuevas órdenes de pedidos, que provocó menores niveles de empleo, y que las empresas optaran por ajustar su inventario para proteger estos márgenes.

PMI manufacturero Nikkei de la India

En enero, el PMI manufacturero Nikkei de la India aumentó 1,3 puntos respecto al mes anterior, situándose en 57,7 puntos, y manteniéndose así en terreno de expansión desde junio de 2021. La demanda interna y las exportaciones impulsaron el crecimiento de las nuevas órdenes de pedidos. Además, los resultados del PMI señalaron una creación de empleo robusta en la industria manufacturera, al crecer el índice a su mayor nivel desde su creación.

PMI manufacturero de la Eurozona

- Según la lectura final de S&P, en enero, el PMI manufacturero de la Eurozona aumentó 1,5 puntos hasta situarse en 46,6 puntos. Por países, la evolución fue heterogénea:

- En Alemania, el PMI se sitúo en 45,0 puntos, 2,5 puntos superior a la lectura final del mes de diciembre. Los principales factores detrás de este aumento fueron una desaceleración de las caídas en la producción y los nuevos pedidos.

- En Francia, el PMI manufacturero registró un significativo aumento de 3,1 puntos hasta 45,0 puntos (vs. 41,9 puntos en diciembre). Estos datos señalan una mejora en la coyuntura económica para el sector manufacturero francés que, a pesar de mostrar avances, no logra situarse en terreno de expansión desde enero de 2023.

- En España, el PMI manufacturero experimentó en enero una caída de la actividad de 2,4 puntos hasta 50,9 puntos (vs. 53,3 puntos en diciembre). Este enfriamiento en el sector manufacturero se explicó por aumentos más débiles tanto en la producción como en el número de nuevos pedidos. A pesar de esta moderación, España es la única de las grandes economías en la que indicador adelantado manufacturero se mantiene en terreno de expansión dentro del bloque monetario europeo.

- En Italia, el PMI manufacturero se sitúo en 46,3 puntos (vs. 46,2 puntos en diciembre), manteniéndose en terreno de contracción desde marzo.

PMI manufacturero de Reino Unido

En Reino Unido, en la lectura final de enero, el PMI manufacturero aumentó hasta 48,3 puntos (vs. 47,0 puntos en diciembre), por encima de lo estimado por el consenso de analistas (48,2 puntos).

IPC de Italia

Según la lectura preliminar de Istat, en enero, la tasa de variación interanual del IPC general de Italia se situó en un 1,5%, 0,2pp más que en el mes anterior. Por su parte, en términos mensuales el IPC general ha registrado un aumento de un 0,6% (vs. 0,1% en diciembre), su mayor ritmo de avance desde octubre de 2022.

IPC de la Eurozona

- En enero, según la lectura preliminar de Eurostat, la tasa de inflación general de la Eurozona aumentó 0,1 pp hasta un 2,5% interanual. Esta variación estaría apoyada por la persistencia de las tensiones inflacionistas de los servicios y por el encarecimiento de los alimentos, el alcohol y el tabaco respecto a 2024.

- No obstante, en términos mensuales, en enero, los precios de la cesta de la compra cayeron un 0,3% (vs. +0,4% en diciembre).

- Por su parte, la tasa de inflación subyacente de la Eurozona (excluyendo energía y alimentos frescos) se mantuvo estable desde septiembre de 2024 en un 2,7% interanual.

PMI e ISM manufacturero en EEUU

- En enero, la lectura final del indicador PMI manufacturero de EEUU mostró un avance hasta 51,2 puntos (vs. 49,4 puntos en diciembre), por encima de lo proyectado por el consenso de analistas (50,1 puntos). En un contexto en el que se sitúa en terreno de expansión por primera vez desde junio de 2024.

- Adicionalmente, en enero, el indicador ISM del sector manufacturero en EEUU ha aumentado hasta un 50,9% (vs. 49,3% en el mes de diciembre), por encima de lo estimado por el consenso de analistas (49,3%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.