Mercado bursátil

Las bolsas europeas rebotan tras las noticias de una “aproximación gradual” a las subidas de aranceles

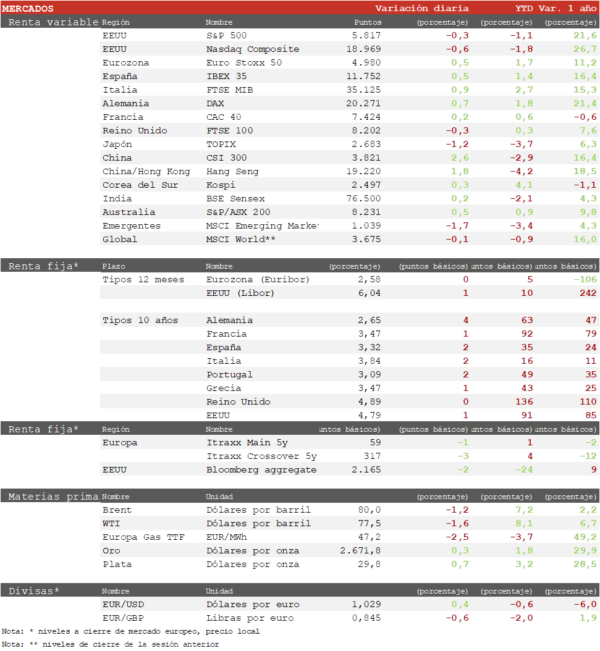

- Los principales índices europeos han registrado hoy avances moderados ante las noticias de que el equipo económico de Trump estaría estudiando una aproximación gradual a las subidas de los aranceles para evitar un impacto inflacionista. Ha destacado el FTSEMIB italiano con un repunte de un 0,9% liderado por bancos y automovilísticas. Por su parte el Euro Stoxx 50 ha repuntado un 0,5% y el IBEX 35 un 0,5%, con Merlin Properties avanzando más de un 5% por recomendaciones positivas de analistas.

- En la región Asia-Pacífico ha habido mayoría de ascensos destacando el rebote de las bolsas chinas después de caer en ocho de las últimas nueve sesiones, tras las noticias sobre la “aproximación gradual” a las subidas de los aranceles.

- En este contexto, el CSI 300 chino ha rebotado un 2,6% y el Hang Seng hongkonés un 1,8%. En Japón, el Topix retrocedió por cuarta sesión consecutiva a mínimos de dos meses, liderado por las compañías tecnológicas ante anuncios de nuevas restricciones sobre exportaciones de chips de EEUU. El mercado se mantiene cauto a la espera de la reunión del BoJ de la semana que viene en la que podría decidirse una nueva subida de los tipos de interés. En los últimos días los bonos japoneses han participado del aumento global de las rentabilidades, con la TIR del bono a 10 años alcanzando el 1,21%, su nivel más alto en 13 años.

Claves de la sesión

Se mantiene la indefinición de las bolsas a la espera de nuevos catalizadores

- La bolsa europea se mantiene en el entorno de indefinición de los últimos meses moviéndose en un rango relativamente estrecho sin dirección definida. El avance de hoy sigue a dos sesiones de caídas y se ha visto favorecido por la moderación de los precios industriales en EEUU en diciembre por debajo de lo previsto, además de las especulaciones sobre los aranceles. A la espera de la temporada de resultados que se desarrollará en su mayoría en febrero y de la clarificación de las políticas de Trump, no parece haber catalizadores a corto plazo que la saquen de su atonía.

- En EEUU, al cierre de la sesión europea, los principales índices registran un tono ligeramente negativo. Así, el S&P 500 pierde un 0,3%, el Nasdaq un 0,6% y el Dow Jones un 0,3%.

Renta fija

Se prolonga el repunte de las TIRes a la espera del dato de inflación de EEUU de mañana

- Los mercados de bonos registraban ligeros aumentos de rentabilidad a la espera de los datos de inflación de mañana. Las previsiones apuntan a que la tasa subyacente interanual se mantenga en el 3,3% por cuarto mes consecutivo.

- En este contexto, la TIR del Bund a 10 años repunta 4 pb al 2,65% y la referencia española 2 pb a 3,32%. Por su parte, la TIR del Treasury a 10 años rebota 1 pb hasta un 4,79%, nuevo máximo desde octubre de 2023.

Materias primas y divisas

Ligera corrección del petróleo tras las últimas subidas

- El petróleo se ha movido en dirección opuesta a las bolsas en las últimas semanas y desde el 18 de diciembre, máximo del S&P 500, el Brent ha subido un 13%. Hoy cede en torno a un 1% a 80,0 $/barril. El EUR/USD se mantiene cerca de la cota de 1,02, en mínimos de tres años.

Noticias empresariales

Ely Lilly

La farmacéutica estadounidense caía hoy más de un 7% (al cierre del mercado europeo) tras publicar unas ventas preliminares del 4T por debajo de las previsiones de sus fármacos para la diabetes y la obesidad. La compañía proyecta que las ventas del 4T habrán sido de en torno a 13.500m$ frente a una previsión de consenso de 14.000 m$. Las ventas de Zepbound (obesidad) y Mounjaro (diabetes) estuvieron ambas por debajo de lo previsto. La compañía ha comunicado que la razón principal de las menores ventas es que los distribuidores han acumulado un nivel de inventarios inferior al previsto a fin de año, pero mantienen su guía para 2025 de unas ventas totales entre 58.700 y 61.000 m$, con el consenso situado en la parte baja del rango. El punto medio del rango implicaría un crecimiento de las ventas del 32%.

Principales indicadores macroeconómicos del día

Producción industrial de Italia

Según ISTAT, en noviembre, la producción industrial en Italia aumentó un 0,3% en términos mensuales (vs. 0,1% en octubre). Por su parte, en términos interanuales el output industrial registró un descenso de un 1,5%, ligeramente menor al ritmo de contracción de un 3,5% interanual registrado el pasado mes de octubre.

IPP en EEUU

Según el BLS, el Índice de Precios de Producción de diciembre en EEUU aumentó a un ritmo inferior de un 0,2% en términos mensuales, (vs. 0,4% en noviembre) situándose por debajo de las expectativas del consenso de analistas (0,4% mensual). A pesar de ello, en términos interanuales, el IPP registró un incremento de un 3,3% (vs. 3% en noviembre), siendo el dato más elevado desde febrero de 2023.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.