Hablamos en otro artículo sobre algunos sesgos relacionados con las preferencias que tenemos tanto en nuestro día a día como a la hora de invertir. En él hacíamos referencia a que, muchas veces, cuando disponemos de muchas opciones para elegir experimentamos una “sobrecarga” que, lejos de ayudarnos a tomar una decisión, nos la dificulta (paradoja de la elección).

Hay, además, otros sesgos que también tienen que ver con las preferencias, como es el Present Bias o Sesgo de Presente.

En este caso, se trata de un sesgo cognitivo que nos lleva a “preferir lo que en realidad es lo menos preferible”. ¿Qué quiere decir esto? Que, en ocasiones, dejamos de lado la mejor opción futura para nosotros a cambio de una satisfacción en el corto plazo.

- Preferimos comernos “hoy” un pastel. “Ya empezaré el lunes la dieta”.

- Preferimos comprarnos “hoy” ese último modelo de móvil. “El coche aún aguanta, no creo que vaya a estropearse justo ahora”.

- Preferimos disfrutar “hoy” de unas vacaciones, aunque sepamos que ahorrar para nuestra jubilación es más importante. “Total, está tan lejos… ya empezaré más adelante”.

Lo sabemos perfectamente. Sabemos que es importante ahorrar, sabemos que hay imprevistos, sabemos que nuestra jubilación será complicada sin un complemento. Y, aun así, anteponemos nuestra satisfacción presente a la tranquilidad futura.

¿Es posible evitar este sesgo?

El primer paso es ser consciente del poder que tiene en nuestro comportamiento. El segundo, concienciarnos de que, si este sesgo tiene poder, nosotros tenemos un “superpoder”, el de tomar medidas para combatirlo. Tercero: apoyarnos en algunos consejos.

- No ahorres: mejor preahorra. Retira de forma automática la cantidad que quieres ahorrar a primeros de mes. Pase lo que pase.

- Ponte un objetivo (es mucho más fácil que ahorrar por ahorrar) y sé realista (si te pones un objetivo muy alto, es posible que te desanimes si no logras cumplirlo).

- Traza una hoja de ruta para lograr el objetivo y cúmplelo a rajatabla.

- Recuerda que, en ocasiones, guardar el dinero debajo del colchón no es suficiente. Si lo necesitas para un objetivo a corto plazo y no puedes permitirte perder ni un euro, las cuentas remuneradas o los depósitos pueden ser una opción. Pero, en el largo plazo, si dejas tu dinero en productos que no baten la inflación estarás perdiendo valor adquisitivo.

- Fuera excusas: “Para ahorrar o invertir se necesita mucho dinero”. Esta afirmación es un mito, si tenemos en cuenta que podemos invertir en fondos o ETF a partir de 1 €. En el caso de los planes de pensiones, es posible programar nuestras aportaciones periódicas desde 30€ al mes.

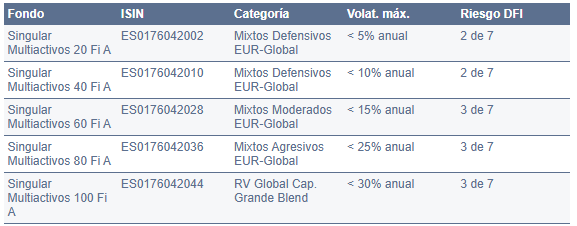

Singular Multiactivos FI

- 5 compartimentos, que permiten acceder, desde 1 euro, a las estrategias de gestión de patrimonio de los expertos del Área de Inversiones de Singular Bank.

- 5 perfiles de riesgo, para que cada cliente pueda invertir de acuerdo con sus objetivos y perfil.

Fondo de fondos. Gestora: SINGULAR ASSET MANAGEMENT, S.G.I.I.C., S. A. U. (Grupo: SINGULAR BANK). Depositario: SINGULAR BANK S.A.U. Nº Registro CNMV: 5447 (40). Los folletos explicativos de los productos y los documentos de datos fundamentales para el inversor están disponibles tanto en la página web de la gestora del fondo, en la página web de la CNMV así como dentro de la ficha de cada fondo en la web de SelfBank by Singular Bank, en el apartado “Información legal”.

Singular Bank no le está recomendando la compra de estos fondos en concreto. Estos datos solo tienen una finalidad informativa, y no deben interpretarse como una recomendación de compra ni de venta. El Cliente es responsable de las decisiones de inversión que adopte. En todo caso, Singular Bank no se hace responsable del uso que se haga de esta información ni de los perjuicios que pueda sufrir el inversor como consecuencia de las operaciones que formalice teniendo en cuenta dicha información. Rentabilidades pasadas no constituyen un indicador fiable de rentabilidades futuras. Estos productos pueden conllevar pérdidas, ya que no garantizan la devolución del capital invertido. Invertir en mercados con divisa diferente al euro conlleva riesgo asociado al tipo de cambio y puede influir también en la pérdida del capital invertido. Los fondos de inversión tienen indicadores de riesgo en una escala de 1 a 7, siendo 1 menor riesgo y 7 mayor riesgo. Los folletos explicativos de los productos, los documentos de datos fundamentales para el inversor, el horizonte temporal recomendado, así como la gestora y entidad depositaria de cada fondo de inversión están disponibles en la página web de la CNMV.

Para poder adoptar una decisión de inversión fundada, antes de la contratación resulta esencial consultar el DFI (documento de Datos Fundamentales para el Inversor) de cada fondo, donde podrás obtener más información sobre el nivel de riesgo, la gestora o depositaria de cada uno, entre otras. Podrás acceder a estos documentos pulsando en el apartado «Información legal» que ponemos a tu disposición en la ficha de cada fondo y en la boleta anterior a la suscripción de los mismos.

Puede consultar dónde, cómo y en qué lengua obtener un resumen de sus derechos en la documentación legal que ponemos a su disposición en la ficha de cada fondo, en nuestra dirección https://www.selfbank.es/.

Advertencia: El gestor o la sociedad de gestión del fondo promocionado puede decidir poner fin a las disposiciones previstas para la comercialización de sus organismos de inversión colectiva.