El nivel de riesgo de los planes de pensiones varía en una escala desde 1 hasta 7

La categoría «1» no significa que la inversión esté libre de riesgo.

El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente.![]()

![]() El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.![]()

![]() El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

A la hora de invertir, tan importante es trazar una estrategia que nos permita alcanzar nuestros objetivos como tratar de evitar cometer algunos errores que podrían dar al traste con los mismos.

Y cuando hablamos de algo tan importante como ahorrar para nuestra jubilación, todos los detalles cuentan. A los errores típicos de otras inversiones, como no diversificar, invertir según el consejo de un amigo o de no contrastar la información con fuentes fiables, hay que añadir algunos más específicos en los que a veces incurrimos cuando estamos invirtiendo en un plan de pensiones:

- Las circunstancias cambian: Cuando se diseñó el sistema de pensiones, los datos se basaban en una esperanza de vida menor que la actual, y tenemos que aceptar que las circunstancias han cambiado.

- Aportar a los planes pensando en la fiscalidad: es verdad que es una buena razón, pero no debe ser la principal, ya que la fiscalidad puede cambiar. Hay que invertir pensando en el ahorro para nuestra jubilación.

- Elegir un plan solo por las promociones: en realidad, lo que debemos pensar es a largo plazo y si ese plan se ajusta a nuestras necesidades, más que pensar en la recompensa a corto plazo. Un truco para no caer en este error sería preguntarnos ¿si no tuviera promoción, invertiría en este plan de pensiones?.

- Invertir lo que nos sobra: y no debería ser así, sino con una planificación constante y como si fuera un recibo más de nuestros gastos mensuales. Si cogemos esta rutina, las aportaciones periódicas nos ayudarán a ahorrar poco a poco.

- Invertir en el último momento: si lo hacemos así, a lo mejor no entramos en el mejor momento del activo en el que estamos invirtiendo, por eso es importante planificar y ahorrar de manera periódica.

Planes de pensiones hay muchos, con distinto rendimiento. Merece la pena, sin duda, analizar con cuidado distintas opciones antes de elegir el plan que nos acompañará durante un largo tiempo en nuestra cartera.

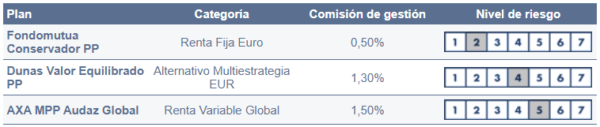

A modo de ejemplo, estos son algunos de ellos, pero recuerda que es importante que veas todos los que tenemos y elijas el que más se ajusta a tus necesidades.

El plan de pensiones Fondomutua Conservador PP tiene como promotora y gestora MUTUACTIVOS PENSIONES S.A.U., S.G.F.P. y como depositaria BNP PARIBAS S.A., SUCURSAL EN ESPAÑA.

El plan de pensiones Dunas Valor Equilibrado PP tiene como promotora y gestora Dunas Capital Pensiones S.G.F.P. y como depositaria CECABANK, S.A.

El plan de pensiones AXA MPP Audaz Global tiene como promotora AXA Aurora Vida S.A. de Seguros y Reaseguros, como gestora AXA Pensiones S.A. E.G.F.P y como depositaria BNP PARIBAS S.A., SUCURSAL EN ESPAÑA.

Un último apunte importante, como todo en la vida, no hay que preocuparse, sino que hay que ocuparse.

Si quiere saber más sobre los pasos a seguir a la hora de establecer su estrategia de inversión, lea el siguiente artículo: Estrategias al invertir: Planes de pensiones.

No todos los planes de pensiones son iguales y tienen distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente, documento elaborado por la entidad gestora y publicado en su sitio web o en el de su grupo y que, con carácter previo a la contratación, el comercializador deberá suministrar al potencial partícipe, informándole sobre los planes de pensiones y sobre la adecuación de los mismos a las características y necesidades de los partícipes. Con motivo de la adhesión se hará entrega al partícipe de un ejemplar de las especificaciones del plan, así como de la declaración de los principios de la política de inversión del fondo de pensiones, o bien se le indicará el lugar y forma en que estarán a su disposición. La información relativa a la rentabilidad se ajustará a lo dispuesto en el último informe trimestral, que la gestora del fondo deberá remitir a los partícipes de forma gratuita por medios electrónicos, incluidos un soporte duradero o un sitio web, así como una certificación anual sobre el total de las aportaciones realizadas en el año natural y el valor, al final del mismo, del total de sus derechos consolidados y un informe semestral sobre la evolución y situación de sus derechos económicos en el plan, así como extremos que pudieran afectarles, especialmente modificaciones normativas o de las normas de funcionamiento del fondo de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Le informamos de que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.

Victoria Torre es Responsable de Oferta Digital de Productos de Inversión de Self Bank, donde trabaja desde el año 2000.

Licenciada en Derecho. Titulación como Asesor Financiero EFA y Máster en Marketing Relacional, Directo e Interactivo (ICEMD-ESIC). Coautora de diversos libros de inversión. Profesora en el Máster de Banca y Finanzas de Garrigues, habiendo participado en otros programas formativos como monográficos en BME. Cuenta con el título de Operador de Bolsa y Futuros y en 2008 se tituló en la European Financial Advisor.

Colaboradora habitual en medios económicos como Estrategias de Inversión, Rankia, Finect, Expansión, El Economista, Intereconomía y Capital Radio.

Recientemente, la revista Forbes ha situado a Victoria Torre entre los profesionales referentes en la industria de los fondos de inversión.