Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

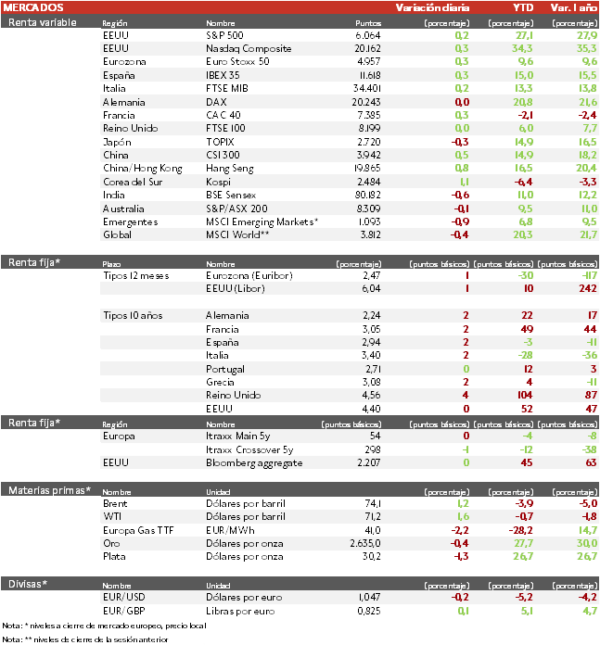

- Los principales índices europeos suben tras cuatro jornadas bajistas. El IBEX 35 cierra con una subida del 0,3%, siendo el que más sube en Europa tras los recortes recientes. A pocas sesiones del cierre, el Euro Stoxx 50 obtiene una rentabilidad en el año de un 13%, frente a 28% del S&P 500. Hoy los sectores cíclicos europeos son los que han terminado en positivo: tecnología, energía, industria, financiero e inmobiliario.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,8%) y el Topix japonés ha retrocedido un 0,3%. En China, un informe de los medios de comunicación sobre las discusiones del banco central acerca de los riesgos para las instituciones financieras ha aumentado la preocupación por el repunte del precio de los bonos por la caída de las rentabilidades. En Japón, las exportaciones volvieron a subir en noviembre gracias a la debilidad del yen. Mañana se espera que el Banco de Japón mantenga los tipos de interés.

Claves de la sesión

A la espera de la Fed

- Los índices estadounidenses han mostrado ligeras subidas a cierre de sesión europea a la espera de conocer los comentarios de la Reserva Federal esta tarde.

- El debate está en la senda de relajación monetaria en 2025, con el mercado descontando tan sólo 50 pb de rebajas en el conjunto del año, ya que la inflación se desacelera más lentamente de lo previsto, la economía sigue resistiendo y en enero se sumará el impacto de las políticas de la administración Trump.

- En el lado empresarial, Grenergy Renovables ha vendido en Chile el proyecto Oasis de Atacama (las fases 1, 2 y 3) a KKR por 916 millones de euros, mejorando significativamente su balance, y eliminado los temores por la deuda. Por otro lado, Honda y Nissan Motor podrían fusionarse en un gran grupo japonés e incluso incluir a Mitsubishi. Renault ha subido un 7% al tener un 35% de las acciones de Nissan (a su vez Nissan tiene 15% de Renault).

Renta fija

Las TIRes de la deuda soberana europea repuntan levemente

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, con el mercado dando por sentado un recorte de 25 pb de la Fed esta tarde. La inflación general británica alcanzó en noviembre su nivel más alto en ocho meses, 2,6% interanual, por lo que se espera que mañana el BoE mantenga los tipos de interés.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,24% y la referencia española 2 pb a un 2,94%.

- El Treasury a 10 años se mantiene en 4,40%.

Materias primas y divisas

Subida en el precio del petróleo tras dos jornadas de caídas

- El barril de Brent sube 1,2%, después de dos jornadas de caídas debido a la publicación de una reducción considerable de los inventarios comerciales de crudo en Estados Unidos.

Noticias empresariales

Unicredit

- El banco italiano ha subido su participación en Commerzbank del 9,5% del capital hasta el 28% mediante derivados a pesar de la reacción del gobierno alemán. Sin embargo, el consejero delegado, Andrea Orcel, declaró recientemente que la probabilidad de un acuerdo ha disminuido, y que una venta de la participación es posible.

- A su vez, Unicredit pretende crecer en su mercado nacional mediante una oferta pública de adquisición no solicitada por Banco BPM, que crearía el mayor prestamista de Italia.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de finanzas de Japón, las exportaciones japonesas aumentaron un 3,8% interanual en noviembre (vs. +3,1% interanual en octubre). Por su parte, las importaciones descendieron un 3,8% interanual (+0,4% en el mes anterior). Con ello, la balanza comercial presentó un déficit de 117.620 millones de yenes, representando un incremento del 85,5% interanual respecto al saldo de noviembre de 2023.

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, el IPC general en noviembre aumentó hasta un 2,6% interanual (vs. 2,3% en octubre), situándose por encima del objetivo del 2%. Por su parte, en términos mensuales la tasa de inflación se incrementó ligeramente un 0,1%, moderándose significativamente respeto a la del mes anterior de un 0,6% mensual.

- El avance mensual se produjo por el aumento de los precios principalmente en las partidas de transportes, ocio y cultura, y ropa y calzado. En contraste, destacó la tendencia a la baja de la partida de restaurantes y hoteles.

- Paralelamente, la tasa de inflación subyacente, que excluye los alimentos y energía, aumentó a un 3,5% interanual (vs. 3,3% en octubre). Unos datos que dificultan el proceso de relajación de la política monetaria del BoE.

IPP de Reino Unido

En noviembre, el índice de precios de producción de Reino Unido disminuyó un 0,6% interanual (vs. -0,9% interanual en octubre), acumulando tres meses de caídas consecutivas. Por su parte, en términos mensuales el IPP aumentó un 0,3%, frente al 0% registrado en octubre.

IPC en la Eurozona

- Según la lectura final de Eurostat, en noviembre la tasa de variación interanual del IPC general de la Eurozona se sitúo en un 2,2% (vs. 2,0% en octubre), situándose por primera vez desde agosto de este año por encima del objetivo del 2% del BCE, aunque situándose por debajo de lo estimado por el consenso de analistas (2,3%). Este avance de la inflación interanual estuvo impulsado por el aumento del coste de los servicios (+1,74%), seguidos de los alimentos, alcohol y tabaco (+0,53%).

- En una coyuntura en la que en términos mensuales los precios cayeron un 0,3% frente al aumento de 0,3% en el mes de octubre.

- Ante esta evolución, la tasa de inflación subyacente se mantuvo en un 2,7% por 3er mes consecutivo.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 13 de diciembre, las solicitudes semanales de hipotecas en EEUU registraron un descenso de 0,7% (vs. 5,4% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años creció hasta 6,75% (vs. 6,67% en la semana anterior). En un contexto, en el que la Fed decidirá en su reunión de hoy, la senda de su política monetaria.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.