Mercado bursátil

Sólo el IBEX 35 se mantiene en positivo entre las grandes bolsas

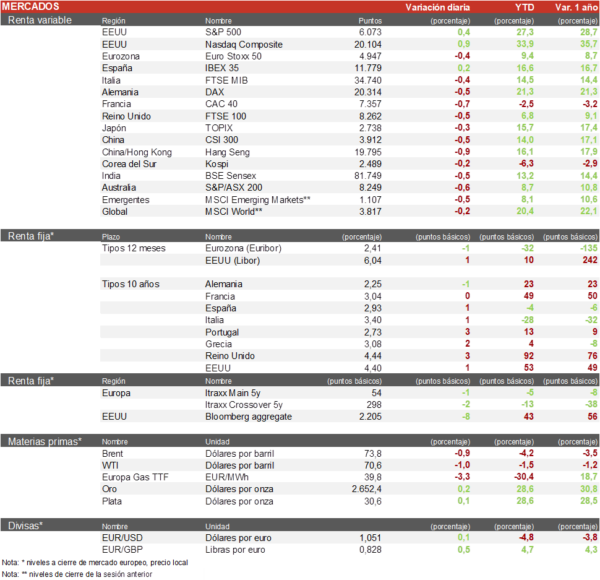

- Los principales índices europeos han registrado pérdidas en una sesión donde solo el IBEX 35 ha logrado cerrar en positivo. Los peores índices fueron el CAC 40 francés que se deja un 0,7% y el Euro Stoxx 50 que ha bajado un 0,5% debido a las fuertes caidas en el sector de automóviles, lideradaspor Stellantis, Mercedes-Benz y BMW. El IBEX 35 ha subido un 0,22% gracias al sector financiero y donde destacamos la subida de Grifols de un 3,8%.

- En la región Asia-Pacífico la sesión ha registrado un comportamiento negativo, el índice de Shanghai descendió un 0,16% y el Hang Seng hongkonés un 0,88%. En Japón, el TOPIX cerró con caídas del 0,3% y el KOSPI coreano ha bajado un 0,22%.

Claves de la sesión

La bolsa europea sufre por la caída del sector automóvil

- En la bolsa europea ha destacado la fuerte caída del sector automovilístico, donde Stellantis encabeza las pérdidas (-4,6%), seguido de Mercedes (-3,8%), BMW (-3%), Ferrari (-2,6%) y Volkswagen (-2%). El sector continúa muy dañado y la mayoría de las empresas están realizando programas de restructuración con cierres de fábricas debido a la menor demanda en Europa y China de sus vehículos.

- En España, las subidas han estado marcadas por Grifols (+3,8%) que continúa subiendo después de la caída tras la OPA fallida por Brookfield, y que la compañía anunciara la semana pasada la restructuración de su deuda a corto plazo. La empresa recibió una recomendación de compra por parte de la casa de análisis de Berenberg con un precio objetivo que duplica el actual. Los otros ganadores del día fueron los bancos y Rovi (+1,7%).

- En EEUU, destacamos la subida de más de un 5% de Micron Technology y de un 4% de Alphabet que lograba llegar a máximos históricos algo rezagada respecto a otras “magnificas”. Al cierre de la sesión europea el S&P500 sube un 0,3% y el Nasdaq un 0,9%.

Renta fija

Sin movimientos en los rendimientos de los bonos gubernamentales

- Los rendimientos de los bonos gubernamentales registraban por segundo día consecutivo variaciones al alza después de que el BCE decidiera rebajar en 25 puntos básicos los tipos de interés la semana pasada, y los datos macroeconómicos no ayudaran.

- En este contexto, la TIR del Bund a 10 años se ha mantenido estable en el 2,24% y la referencia española se sitúa en el 2,92%. Por su parte, la TIR del Treasury a 10 años repuntaba 2 pb hasta un 4,41%.

Materias primas y divisas

Ligera caída en el precio del Brent, con el oro y las divisas estables

- El precio del Brent ha bajado un 1% y se sitúa en los73,7 $/barril.

- El EUR/USD recupera la cota del 1,050, pero continua cerca de sus minimos del año.

- El oro se mantiene en el nivel del 2.650 $ por onza en el que lleva varias semanas

Noticias empresariales

Honeywell International

- Este conglomerado industrial ha anunciado que podría separar su negocio aeroespacial, después de que Elliott Investment Management (con más de 5.000 millones de dólares en sus fondos invertidos en Honeywell, su principal apuesta) pidiera la división del grupo industrial. Los detalles los comunicará en su publicación trimestral y podría haber en el futuro una escisión también en automatización.

- Así, se une a los grupos que están reevaluando su estructura para maximizar el valor para los accionistas. Recientemente, ha firmado un contrato con Bombardier, esperando generar 17.000 millones de dólares en ingresos. Honeywell suministrará tecnologías avanzadas de aviónica, propulsión y comunicaciones por satélite para las aeronaves de esta, pero las inversiones necesarias para ello han limitado los últimos meses de 2024.

Principales indicadores macroeconómicos del día

PMIs en Japón

En diciembre, en la lectura preliminar, el PMI servicios de Japón mostró un repunte de 0,9 puntos hasta 51,4 puntos (vs. 50,5 puntos en noviembre), manteniéndose en terreno de expansión por 2º mes consecutivo. Por su parte, el PMI manufacturero aumentó hasta 49,5 puntos (vs. 49,0 puntos en noviembre), por encima de lo estimado por el consenso de analistas (49,2 puntos), aunque situándose nuevamente en terreno de contracción.

Producción industrial en China

En noviembre, en China, la producción industrial mostró un ligero incremento en la actividad situándose en 5,4% (vs. 5,3% en octubre), un dato ligeramente positivo influenciado principalmente por el buen desempeño de las exportaciones, mientras la demanda interna sigue siendo débil.

Ventas minoristas en China

Según la Oficina Nacional de Estadística de China, en noviembre, las ventas minoristas se situaron en 3,0% en términos interanuales (vs. 4,8% en el mes de octubre), un dato notablemente por debajo de lo proyectado por el consenso de analistas que situaban su estimación en un 4,6%. Todo ello a pesar, de los estímulos fiscales introducidos por el Gobierno para relanzar la demanda interna.

PMIs en la Eurozona

- En diciembre, el dato preliminar del indicador PMI servicios de la Eurozona ha mostrado un incremento hasta situarse en 51,4 puntos (vs. 49,5 puntos en noviembre), volviendo a terreno de expansión, constatando una mejoría ante la campaña navideña. Por su parte, el PMI manufacturero se ha mantenido en 45,2 puntos por 2ºmes consecutivo y manteniéndose en terreno de contracción desde junio de 2022. De esta forma, el PMI compuesto se sitúo en 49,5 puntos (vs. 48,3 puntos en noviembre), aunque manteniéndose en terreno de contracción. Así en las principales economías de la Eurozona la evolución ha sido heterogénea:

- En Alemania, la lectura preliminar del PMI servicios de diciembre ha mostrado una mejora de 1,7 puntos hasta 51,0 puntos (vs. 49,3 puntos en noviembre), notablemente por encima de lo proyectado por el consenso de analistas (49,5 puntos). En contraste, el PMI manufacturero ha registrado una caída de 0,5 puntos hasta 42,5 puntos (vs. 43,0 puntos en noviembre). Ante esta tendencia, el PMI compuesto ha avanzado a 47,8 puntos (vs. 47,2 puntos en el mes de noviembre), aunque manteniéndose en terreno de contracción desde junio de este año.

- En Francia, la lectura preliminar del PMI servicios de diciembre ha reflejado una mejoría situándose en 48,2 puntos (vs. 46,9 puntos en noviembre), un dato por encima de lo proyectado por el consenso de mercado (46,9 puntos). En contraste, el índice manufacturero ha caído a 41,9 puntos (vs. 43,1 puntos en noviembre), su menor nivel en 55 meses. Adicionalmente, el PMI compuesto ha mejorado hasta 46,7 puntos (vs. 45,9 puntos), manteniéndose en terreno de contracción.

PMIs de Reino Unido

En la lectura preliminar del PMI servicios de Reino Unido en diciembre ha avanzado hasta 51,4 puntos (vs. 50,8 puntos en noviembre), por encima de lo proyectado por el consenso de analistas (50,9 puntos). Paralelamente, el indicador manufacturero ha registrado un retroceso situándose en 47,3 puntos (vs. 48,0 puntos en noviembre). Así, el PMI compuesto se ha mantenido en 50,5 puntos por 2º mes consecutivo, situándose en terreno de expansión.

IPC en Italia

- Según la lectura final de Istat, en noviembre, la tasa de variación interanual del IPC general de Italia repuntó a 1,3% (vs. 0,9% en octubre), aunque ligeramente por debajo de lo estimado por el consenso de mercado (1,4%), este incremento ha estado principalmente influenciado por el aumento del coste de los productos energéticos. Por su parte, en términos mensuales el IPC general ha mostrado una ligera bajada de 0,1% (vs. 0,3% en el mes de octubre)

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía y alimentos) aumentó 0,1 pp hasta 1,9% (vs. 1,8% en octubre).

PMIs en EEUU

En la lectura preliminar del mes de diciembre, el PMI servicios ha mostrado un repunte de 2,4 puntos hasta 58,5 puntos (vs. 56,1 puntos en noviembre), notablemente por encima de lo estimado por el consenso de analistas (55,7 puntos), manteniéndose en terreno de expansión. Por su parte, el índice manufacturero ha retrocedido hasta 48,3 puntos (vs. 49,7 puntos en noviembre). Ante esta tendencia, el PMI compuesto se ha situado en 56,6 puntos (vs. 54,9 puntos en noviembre), manteniéndose en terreno de expansión desde febrero de 2023.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.