Mercado bursátil

Continúa la recuperación de las bolsas europeas ante la expectativa de una bajada de 25 pb el jueves que viene

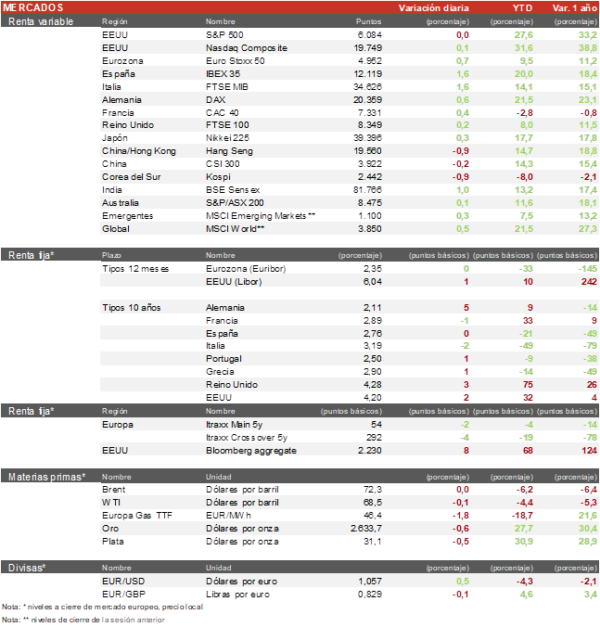

- Los principales índices europeos han registrado hoy avances moderados por quinta sesión consecutiva, recuperando parte de las pérdidas sufridas desde la elección de Trump. Ha destacado el repunte del IBEX 35 de un 1,59% gracias a las fuertes subidas del sector financiero. El CAC 40 francés ha sumado un 0,37% tras varias sesiones a la baja ante la incertidumbre política en Francia. El DAX alemán marca nuevos máximos históricos tras una subida del 0,82% Por su parte, el Euro Stoxx 50 ha repuntado un 0,63%.

- En la región Asia-Pacífico la sesión ha registrado un comportamiento mixto, el índice de Shanghai ha rebotado un 0,13% y el Hang Seng hongkonés ha caído un 0,9%. En Japón, el TOPIX ha cerrado con subidas mínimas y el KOSPI coreano se ha dejado un 0,9% envuelto en una mayor volatilidad debido a la fallida ley marcial y posterior moción de censura al líder de Corea del Sur.

Claves de la sesión

El sector financiero provoca ascensos en la mayoría de bolsas europeas

- La bolsa europea continúa obviando la situación del gobierno francés y mantiene su recuperación de los últimos días. El Euro Stoxx 50 se ve beneficiado de la subida del sector financiero donde destacan los bancos españoles, pero también las subidas de Stellantis (+3,8%) y Pernord Ricard (+3%), compañías que rebotan desde los mínimos del año. Por su parte, la bolsa francesa continúa lastrada por su situación política y la debilidad del sector del lujo y automóvil.

- En España, la subida ha estado marcada por el sector financiero, con los grandes del sector subiendo alrededor de un 4% debido a que el mercado descuenta con un 85% de probabilidades una bajada de 25 pb en la próxima reunión del BCE y aleja la posibilidad de una bajada de 50 pb que algunos bancos de inversión habían puesto sobre la mesa, algo positivo para la banca europea.

- En EEUU, destacamos la noticia de que Taiwan Semiconductors estaría en conversaciones con Nvidia para producir sus chips de IA Blackwell en la nueva planta del fabricante en Arizona que espera entrar en producción total el año que viene, sumándose así a AMD y Apple que son ya sus clientes. Al cierre de la sesión europea los índices registran escasas variaciones. El S&P500 cae un 0,1% y el Nasdaq se encuentra plano.

Renta fija

Repunte en las TIRes de los bonos gubernamentales

- Los mercados de bonos registraban hoy variaciones al alza en las rentabilidades.

- En este contexto, la TIR del Bund a 10 años repunta 5 pb al 2,10% y la referencia española sube 1 pb a 2,75%. Por su parte, la TIR del Treasury a 10 años repuntaba 2 pb hasta un 4,21%.

Materias primas y divisas

Rebote del crudo tras la decisión de la OPEP+ de posponer el aumento de la producción

El precio del Brent ha subido ligeramente después de conocerse que la OPEP retrasaría al menos tres meses la reactivación de su producción de crudo. El precio se mantiene en los72,2 $/barril.

Noticias empresariales

ACS y Meta

ACS a través de su filial americana Turner, en colaboración con DPR y Mortenson construirá el nuevo campus de data center de Meta en Richland Parish (Lousiana). Este campus con más de cuatro millones de pies cuadrados será el mayor de Meta a nivel tamaño e inversión, y una vez completado se espera que la inversión total sea de 10.000 millones de dólares, con 500 puestos de trabajo operativos y una inversión de 200 millones extra por parte de Meta en las infraestructuras locales. Por poner en contexto, la inversión estándar de Meta por cada centro de datos va desde los 1.500 millones hasta los 2.500 millones, por lo que esta inversión es con diferencia la mayor hasta la fecha.

Principales indicadores macroeconómicos del día

Pedidos de fábrica de Alemania

Según Destatis en términos mensuales, los pedidos de fábrica en Alemania mostraron una caída en octubre de un 1,5% (vs. 4,2% en septiembre), menor de lo estimado por el consenso de analistas (-2,0%). En términos interanuales, los pedidos de fabrica aumentaron un 5,7% (vs. 1,0% en el registro anterior). Esta evolución se debe principalmente a un incremento de los nuevos pedidos de un 0,9% en el sector de bienes intermedios y de un 4,2% en bienes de consumo. Por otro lado, las órdenes de bienes de capital disminuyeron un 3,6%.

Producción industrial de Francia

De acuerdo con INSEE, en octubre, la producción industrial en Francia en términos mensuales disminuyó ligeramente un 0,1% respecto al mes anterior (vs. -0,8% en septiembre).Por su parte, manteniendo esta tendencia la producción manufacturera mostró una caída de un 0,8% interanual (vs. 0,8% en septiembre). La producción se contrajo principalmente en la fabricación de materiales de transporte (-5,0% vs. 1,3% el mes anterior), en la industria del automóvil (-10,7% tras 1,6%) y, en menor medida, en la fabricación de otros materiales de transporte (-1,2% vs. 1,0%).

Producción industrial de España

Según el INE, en España, en términos interanuales la producción industrial en el mes de octubre mostró un incremento de un 1,9% (vs. 1,1% en septiembre), por encima de las expectativas del mercado de un leve crecimiento del 0,3%. Por otro lado, en términos mensuales la producción industrial creció a un ritmo ligeramente inferior de un 0,5% (vs. 0,6% en septiembre).

Ventas minoristas de la Eurozona

- Según Eurostat, las ventas minoristas en octubre en la Eurozona registraron un descenso de un 0,5% en términos mensuales (vs. 0,5% registrado en el mes de septiembre), constatando la pérdida de dinamismo de la actividad del bloque monetario en el arranque del 4T. Lo mayores descensos mensuales se registraron en Bélgica (-1,7%) y Alemania (-1,4%). Por el contrario, los mayores aumentos se observaron en Luxemburgo (2,4%) y Lituania (1,5%).

- Por su parte, en términos interanuales las ventas mostraron un incremento de un 1,9% (vs. 3,0% el mes anterior).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada han ascendido en 9.000 solicitudes hasta 224.000 (vs. 215.000 solicitudes la semana anterior). Un dato que ha estado por encima de lo estimado por el consenso de analistas (215.000 solicitudes).

Balanza comercial en EEUU

Según el BLS, en octubre, las exportaciones de EEUU cayeron un 1,6% respecto al mes anterior. Paralelamente, las importaciones registraron un descenso de un 4,0% en términos mensuales. De esta forma, la balanza comercial registró un déficit de 73.800 millones de $ (vs. -83.800 millones en septiembre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.