Mercado bursátil

Las bolsas europeas inician la semana con ascensos

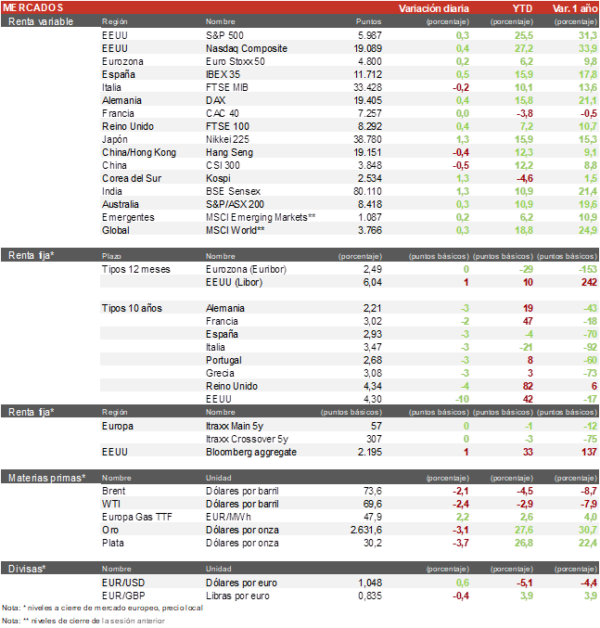

- La semana continúa en Europa con un tono ligeramente alcista donde destacamos las subidas del sector textil con Kering, Adidas y Hermes liderando las subidas del día. El IBEX 35 ha cerrado la sesión subiendo un 0,5%, donde los mayores avances los ha registrado el sector de construcción y concesiones asi como las empresas más endeudas debido a la bajada de las TIRes. Por su parte, el Euro Stoxx 50 ha aumentado un 0,2% y el DAX alemán un 0,6%.

- En la región Asia-Pacífico el tono ha sido mixtoante la indefinición de las bolsas chinas que cerraron con ligeras bajadas. En Singapur, la tasa de inflación ha marcado minimos desde 2021 logrando situarse en 1,4%, por debajo del 1,8% esperado por los economistas. En este contexto, el índice de Shanghai ha bajado un 0,1% mientras el Hang Seng hongkonés ha bajado un 0,4%.

Claves de la sesión

El mercado acoge bien la designación de Scott Bessent para el Tesoro de EEUU

- La bolsa europea ha cerrado la sesión con ligeros avances. El mercado prolonga el tono positivo con el que acabó la semana pasada en un contexto de fuerte sobreventa en muchos valores tras la intensa corrección de las últimas semanas. Así, las compañías del Euro Stoxx 50 registran en promedio un retroceso cercano al 20% desde sus máximas anuales. La principal noticia ha sido la OPA lanzada por Unicredit sobre Banco BPM para lograr convertirse en uno de los mayores bancos de la Eurozona.

- En España, la noticia ha sido la oferta de Sidenor a Trilantic para comprar su 29,9% en Talgo. El fondo de Private Equity de EEUU ha rechazado la oferta a las pocas horas de recibirla por considerarla muy por debajo del precio que la empresa húngara Magyar Vagon había ofertado hace unos meses (5€ por acción). La cotización de Talgo ha subido un 2,6% y se sitúa en 3,45€.

- En EEUU la sesión se iniciaba con subidas después de conocer durante el fin de semana la elección de Trump para el departamento del Tesoro. El elegido sería Scott Bessent, fundador del hedge fundKey Square Group, y que es recibido por el mercado de forma positiva ya que podría favorecer el control y reducción del déficit, así como una política de tarifas menos agresiva. En este contexto,al cierre de la sesión europea, el S&P 500 subía un0,3% y el Nasdaq un 0,4%.

Renta fija

Caída en las TIRes de los bonos gubernamentales

- La rentabilidad del Bono de EEUU a 10 años baja notablemente en 10 puntos básicos hasta el 4,3 tras la elección de Scott Bessent para el Tesoro.

- En este contexto, la TIR del Bund a 10 años hoy ha descendido 5 pb a2,20% y la referencia española 5 pb a 2,92%.

Materias primas y divisas

El Brent cae tras un principio de alto el fuego entre Israel y Hezbollah

- El petróleo Brent cae hoy cerca de un 2,5% hasta los 72,7 $/barril, debido al principio de alto el fuego entre Israel y Hezbollah. Parece que Netanyahu habría aceptado el acuerdo que incluiría una retirada de la frontera del Líbano de las tropas del grupo terrorista y abandonar el apoyo a Hamas.

- El EUR/USD rebota hoy tras la fuerte caída del viernes y se sitúa en la cota de 1,05, un nivel de soporte significativo.

- El oro cae un 2,9% y se sitúa en 2.634 $ por onza.

Noticias empresariales

Unicredit

El banco italiano ha lanzado una OPA a su rival Banco BPM por 10.000 millones de euros, valorando los títulos en 6,66 euros. En caso de cerrarse la operación se crearía el tercer mayor prestamista de Europa por capitalización bursátil. Este año ya hubo rumores de una posible OPA sobre Commerzbank a la cual el gobierno alemán avisó que se opondría. Finalmente, la consolidación bancaria se intensifica y comienza de forma nacional. Actualmente esta sería la segunda OPA junto a la de BBVA por Sabadell pendiente de resolverse y que ayudaría a consolidar mercados como el español y el italiano.

Principales indicadores macroeconómicos del día

Índice de precios de producción de España

- En octubre, la tasa de variación interanual de precios industriales (IPRI) en España aumentó 1,3pp hasta situarse en un -3,9% (vs. -5,2%). En términos mensuales, la tasa de los precios industriales fue de un -0,1% (vs -2,3% en septiembre).

- En este sentido, las actividades con mayor repercusión negativa en la tasa mensual del IPRI fueron la fabricación de productos químicos básicos (-2,2%) y de hierro (-2,0%), mientras que las partidas que repercutieron positivamente fueron los metales (2,8%) y el refino de petróleo (2,7%).

Índice Ifo de Alemania

- En noviembre, el indicador de clima empresarial del IFO Institute de Alemania disminuyó a 85,7 puntos (vs. 86,5 puntos el mes anterior). Esta caída muestra un nuevo deterioro de la confianza entre las empresas alemanas se tras registrar una subida en octubre. Esta tendencia a la baja se debe principalmente a la peor valoración sobre la situación actual, al mismo tiempo que el índice de expectativas retrocedió ligeramente ante el escenario de creciente impredictibilidad a nivel nacional y mundial.

- En el sector manufacturero se constató una tendencia a la baja, esto se debió a que las empresas se mostraron nuevamente escépticas ante la bajada de pedidos, que sigue siendo un problema clave. En el sector servicios, el clima empresarial volvió a caer significativamente y a mostrar expectativas más pesimistas.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.