Mercado bursátil

Jornada de ascensos significativos en las bolsas europeas

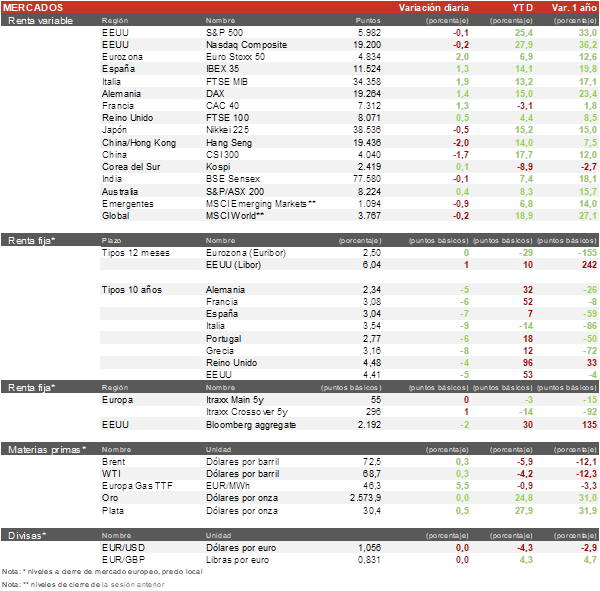

- Notables subidas en las bolsas europeas, donde destacamos la subida del Euro Stoxx 50 de un 2%, liderado por ASML con un repunte de un 6,7% y seguido por la industria alemana. El DAX alemán ha sido el índice con mejor comportamiento, donde destacan las subidas de Siemens e Infineon, asi como del sector automóvil. El CAC 40 francés ha subido un 1,2%. En España, el IBEX 35 ha aumentado un 1,2%.

- En la región Asia-Pacífico se han registrado descensos generalizados liderados por las bolsas chinas y los grandes valores tecnológicos por el temor al aumento de los riesgos geopolíticos en la región tras la elección de Trump. En este contexto, el índice de Shanghai ha perdido hoy un 1,7% y el Hang Seng hongkonés un 1,9%. Por su parte, el TOPIX japones ha caído un 0,2%, mientras el KOSPI coreano ha sido el único que ha cerrado en positivo tras subir un 0,4%.

Claves de la sesión

La industria alemana y ASML lideran las subidas de Europa

- La sesión europea se ha visto marcada por el repunte de un 7% de ASML, después de que la compañía holandesa de equipamiento para semiconductores reafirmase su objetivo de ventas para 2030, pese a que hace un mes redujo sus objetivos para 2025.

- En España, hemos conocido que Cox Energía saldrá a bolsa mañana por 810 millones de euros, el precio más bajo ante la falta de interés de los inversores. Además, Merlin y Colonial abren la opción a salir de España tras los temores a un cambio en la ley de las Socimis. Ambas compañías han subido un 3% en la sesión. El lado más positivo lo pone Grifols después de conocerse que Brookfield habría logrado la financiación bancaria para restructurar su deuda en caso de OPA, y ArcerlorMittal como posible beneficiario por los aranceles sobre el acero chino por parte de EEUU.

- En EEUU la sesión se inicia con ligeras variaciones a la baja tras dos semanas muy alcistas. Destacamos la subida de Disney tras presentar unos buenos resultados, donde destaca la mejora en suscriptores de su plataforma de streaming Disney + y los buenos estrenos de dos películas este verano. En este contexto,al cierre de la sesión europea, el S&P 500 cedía un 0,1% y el Nasdaq un 0,15%.

Renta fija

Moderada relajación de las TIRes tras las recientes subidas

- Día de retrocesos en las TIRes soberanas despues del rally tras las elecciones americanas y las dudas sobre la política fiscal de Trump.

- En este contexto, la TIR del Bund a 10 años hoy ha cedido 3 pb a2,34% y la referencia española 5 pb a 3,04%. Por su parte, la TIR del Treasury a 10 años cae 4 pb hasta el4,41%.

Materias primas y divisas

Escaso movimiento en el precio del barril de Brent

- El petróleo repuntaba hoy un 0,1% en una sesión con pocas noticias a nivel macroeconómico que pudieran afectar a su precio, el barril de Brent se sitúa en los 72,3$ por barril.

- El EUR/USD continúa su caída desde las elecciones y hoy se situaba en las cercanías de la cota de 1,056 dólares por euro, cerca del mínimo del rango de los dos últimos años de 1,0450.

Noticias empresariales

JD.com

La compañía china de comercio electrónico, en ocasiones llamado “el Amazon de China” por su modelo de negocio, presentó sus resultados del tercer trimestre mostrando un crecimiento de las ventas del 6% y unos beneficios por encima de lo estimado por los analistas. Destacamos la mejora en los márgenes de su unidad logística que se sitúan en el 4,7% y los de su comercio retail al 5,15%. La empresa ha anunciado un nuevo programa de recompras, para intentar captar el interés de los inversores occidentales.

Principales indicadores macroeconómicos del día

IPC de España

- Según el INE, en octubre, la lectura final de la variación interanual del IPC general en España se situó en un 1,8% (vs. 1,5% registrado en septiembre), en línea con lo estimado por el consenso de analistas, poniendo fin a 4 meses debajadas tras situarse en septiembre en su menor registro desde marzo de 2021. Los componentes que más presionaron al alza el IPC fueron la vivienda y el transporte, principalmente por el aumento de los precios de los carburantes y de la electricidad y gas.

- En términos mensuales, el IPC general mostró una subida hasta un 0,6% respecto al mes anterior (vs, -0,6% en septiembre).

- Por su parte, la tasa de inflación subyacente (excluyendo alimentos y energía) creció 0,1pp hasta un 2,5% interanual (vs. 2,4% en septiembre).

PIB de la Eurozona

En línea a los datos preliminares, Eurostat ha confirmado que el PIB de la Eurozona creció en el 3T un 0,4% en términos trimestrales, 0,2 pp más respecto al 2T. En términos interanuales, la actividad económica aumentó un 0,9% (vs. 0,6% en el 2T).

Tasa de desempleo de la Eurozona

Según Eurostat, el número de personas ocupadas en la Eurozona registró un aumento trimestral del 0,2% en el 3T (vs. 0,1% en el anterior). Así, el ritmo interanual de creación de empleo en el bloque monetario se incrementó un 1,0% frente al 0,9% registrado en el 2T, reflejando el aumento de la actividad y la contratación.

Producción industrial de la Eurozona

- En septiembre, en la Eurozona, la actividad manufacturera se contrajo en términos mensuales un 2,0% (vs. 1,5% en agosto). Una evolución explicada por la caída mensual del output de bienes de capital de un 3,8% y de un 1,5% en el caso de la energía.

- De esta forma, en septiembre se aceleró significativamente el ritmo de caída interanual de la producción industrial en la Eurozona a un 2,8% (vs. -0,1% en agosto).

IPP en EEUU

Según el BLS, el índice de precios de producción en octubre aumentó un 0,2% en términos mensuales (vs. 0,1% en el mes de septiembre), en línea con las expectativas del consenso de analistas. En términos interanuales, el IPP de EEUU avanzó un 2,4% (vs. 1,9% en el mes de septiembre).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada han descendido en 4.000 solicitudes hasta 217.000 (vs. 221.000 solicitudes en la semana anterior), su menor registro desde mayo. Un dato que ha estado por debajo de lo estimado por el consenso de analistas (220.000 solicitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.