Mercado bursátil

Leves caídas generalizadas de las bolsas a nivel europeo

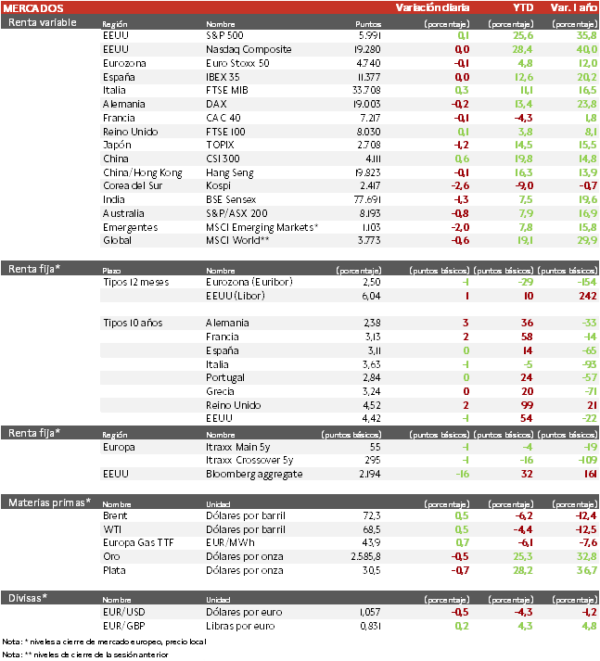

- Los principales índices europeos caen por segunda jornada perdiendo la subida del lunes. El IBEX 35 cierra con una caída del 0,05%, el DAX es el índice más castigado en Europa con una pérdida de un 0,16% y el Euro Stoxx 50 se ha dejado un 0,09%.

- En la región Asia-Pacífico el Hang Seng hongkonés ha perdido un 0,1%, recuperando una caída inicial de más de un 1%, después de que el Gobierno chino anunciara que ha recortado los impuestos a los compradores y promotores de viviendas para intentar poner fin a la caída de los precios y mantener la mejora de las transacciones inmobiliarias. Por su parte, el Topix japonés ha perdido un 1,2%.

Claves de la sesión

Las dudas ante las políticas de Donald Trump continúan provocando una toma de beneficios

- En EEUU, el índice de precios de consumo sin energía y alimentos aumentó un 0,3% mensual por tercer mes consecutivo. Aunque el mercado esté ponderando que Donald Trump aumente el endeudamiento público y suba los precios al consumo con aranceles del 60% a las importaciones de China, las decisiones finales podrían ser más moderadas. Dado que se espera que los miembros del gabinete de gobierno apliquen políticas inflacionistas en materia de inmigración, comercio y economía, el mercado prevé menos recortes de los tipos de interés por parte de la Reserva Federal el próximo año.

- Hoy ha destacado en Europa RWE con una subida de 8,4%. Además de haber publicado unos buenos resultados, con la entrada del inversor Elliott Investment Management, este ha impulsado que la energética alemana anuncie una recompra de acciones por valor de 1.500 millones de euros. Tras los retrasos previstos en el negocio del hidrógeno y en las plataformas marinas de Estados Unidos, y con el riesgo que supone el nuevo gobierno para las renovables, ha preferido repartir capital en vez de invertirlo en el país.

Renta fija

Las TIRes de la deuda soberana se mantienen planas

- Jornada mixta en las TIRes de los principales bonos soberanos, en un contexto en el que los inversores creen que la Fed recortará 25 pb los tipos en dos de las próximas cuatro reuniones hasta mayo.

- Hoy, la TIR del Bund a 10 años ha ascendido 3 pb a 2,38% y la referencia española se mantiene en 3,11%. El Treasury a 10 años cae 1 pb hasta un 4,42%.

Materias primas y divisas

El Brent se mantiene

- Subida en la cotización del Brent, que aguanta por encima de 70 dólares por barril, con los compradores ponderando las perspectivas de consumo y un posible exceso de oferta el próximo año. Ayer, la OPEP recortó sus previsiones de crecimiento de la demanda por cuarto mes consecutivo, y esta semana se conocerán las perspectivas de las agencias de energía de EEUU y la Internacional.

- Por su parte, la cotización del gas TTF a 1 mes ha subido en el año un 36%, situándose a su nivel de hace un año, aunque lejos de los niveles de 2023.

- El dólar mantiene su fortaleza tras la victoria de Trump y el EUR/USD ha caído por debajo de la cota de 1,06 por primera vez desde noviembre de 2023.

Noticias empresariales

Siemens Energy

- La energética alemana ha elevado sus objetivos a medio plazo en un contexto de creciente demanda de sus tecnologías de red, que compensan las pérdidas en su división de turbinas eólicas.

- Ahora considera que los ingresos crecerán entre un dígito alto y un dígito bajo de dos cifras, con un margen de beneficios de entre el 10% y el 12% para 2028, desde la previsión anterior de 8%.

- Con todo, la acción ha subido un 19% y acumula un 269% en el año.

Principales indicadores macroeconómicos del día

Tasa de desempleo de Francia

Según lnsee, el número de desempleados aumentó en 35.000 personas en el 3T hasta alcanzar un total de 2.333.000. Así, la tasa de desempleo se incrementó 0,1 pp a un 7,4% de la población activa (frente al 7,3% en el 2T). En un contexto, en el que destacó el aumento de 1,8 pp de la tasa de paro juvenil hasta un 19,7% (entre 15 y 24 años), representando su mayor registro desde el 1T de 2021.

Solicitudes semanales de hipotecas de EEUU

En la semana finalizada el pasado 8 de noviembre, las solicitudes semanales de hipotecas en EEUU se incrementaron ligeramente un 0,5% (vs. -10,8% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años repuntó hasta un 6,86% (vs. 6,81% en la semana anterior).

IPC de EEUU

- Según la BLS, en octubre, la variación mensual del IPC general se mantuvo sin cambio por 4ºmes consecutivo en un 0,2%,en línea con lo estimado por el consenso de analistas. Así, la tasa de inflación general creció 0,2 pp a un 2,6% interanual (vs. 2,4% en el mes de septiembre), en línea con lo estimado por el consenso de mercado. En un contexto en el que la Reserva Federal rebajó los tipos de interés 25pb hasta situarlos en el rango 4,50%-4,75% en la reunión del jueves pasado.

- Paralelamente, excluyendo las partidas de energía y alimentos, en octubre, los precios del resto de bienes y servicios de la cesta de la compra representativa de los hogares estadounidenses crecieron al mismo ritmo que el mes anterior de un 0,3% mensual. Por su parte, en términos interanuales, la tasa de inflación subyacente (excluyendo energía y alimentos) se mantuvo por 2do mes consecutivo en un 3,3% interanual.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.