Mercado bursátil

Subidas en la mayoría de bolsas europeas tras el recorte de tipos del BCE

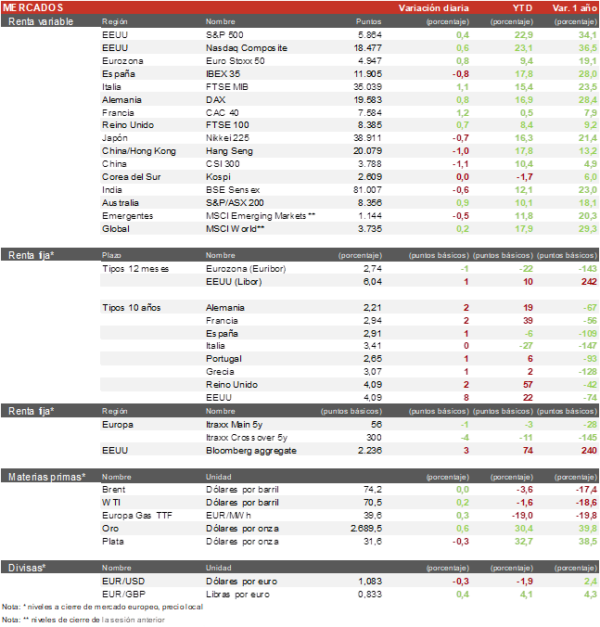

- Los principales índices europeos han registrado ascensos notables tras conocerse la decisión del BCE de rebajar los tipos de interés en 25 pb. Entre los principales índices ha destacado la subida del CAC 40 francés de un 1,2% por los aumentos de Airbus de un 3,7% y de Schneider Electric de 3,6%. Por su parte, el Euro Stoxx 50 ha subido un 0,8% gracias a los valores franceses, mientras que el IBEX 35 ha descendido un 0,8% por las caídas del sector financiero e industrial.

- En la región Asia-Pacífico continúa la corrección de las bolsas chinas después de que las medidas anunciadas hoy para apoyar al mercado inmobiliario no convencieran a los inversores. En este contexto, el Hang Seng de Hong Kong ha corregido un 1% al igual que el índice de Shanghai. Por su parte, el Sensex indio ha cedido un 0,6% mientras el Topix japonés ha bajado un 0,1%.

Claves de la sesión

Los sólidos resultados de Taiwan Semiconductors impulsan a los valores relacionados.

- Los principales índices europeos han tenido una jornada al alza, destacando el aumento de Airbus, Schneider Electric, Safran y Ferrari. Airbus ha rebotado tras anunciar recortes de empleados y batir el número de entregas de aviones para el tercer trimestre (174 contra 172 estimadas). Ferrari presentó un nuevo superdeportivo hibrido, el F80 y subió un 2%.

- En España las bolsas han estado teñidas de rojo debido al recorte en el sector financiero e industrial. El peor rendimiento lo tuvieron Fluidra y BBVA con caídas del 2%. El lado positivo lo ponen IAG, Grifols y Puig con ligeras subidas.

- En este contexto, los índices estadounidenses, al cierre de la sesión europea, registraban subidas principalmente en el sector tecnológico gracias a los buenos resultados de Taiwan Semiconductors (+12%) que provocan subidas superiores al 2% en la mayoría de los nombres relacionados. El S&P 500 aumenta un 0,3% y el Nasdaq un 0,4%.

Renta fija

Aumentos moderados de las TIRes tras la decisión del BCE

- Jornada de ligeros aumentos de las TIRes soberanas después de que el BCE adoptara una posición algo más dovish después de rebajar los tipos de interés en 25 pb para la Eurozona. Lagarde insiste en que continúa el proceso desinflacionista y que la economía lo ha hecho algo peor de lo esperado, pero ha evitado comprometerse a una senda específica de rebajas y seguirán tomando la decisión reunión a reunión en función de los datos disponibles.

- En este contexto, la TIR del Bund a 10 años hoy ha aumentado hoy 3 pb a2,20% y la referencia española 1 pb a 2,90%.La TIR del Treasury a 10 años aumenta 8 pb a 4,10%.

Materias primas y divisas

El petróleo se mantiene estable

- El petróleo se ha mantenido estable en una jornada marcada por el aumento de la tensión en Oriente Medio después de que el ejército israelí confirmase la muerte del líder de Hamas en Gaza. Así, el Brent se mantiene en los 74,2 $/barril.

- El Euro se ha depreciado frente al dólar tras la decisión del BCE y se sitúa en 1,0833

- El oro ha vuelta a repuntar y se acerca a los 2.700 dólares por onza.

Noticias empresariales

Taiwan Semiconductors

La empresa taiwanesa fabricante de semiconductores se ha disparado más de un 12% y se sitúa en máximos históricos tras presentar sus resultados del tercer trimestre. La compañía ha logrado hacer crecer sus ventas un 39% y su beneficio un 54%, principalmente debido a la fuerte demanda para inteligencia artificial y para smarthphones, que ha visto un aumento en su demanda tras el lanzamiento del iPhone 16 de Apple, uno de sus principales clientes. La compañía que ha cerrado el trimestre con unos márgenes brutos del 57,8%, espera para el último trimestre que se situé entre el 57%-59%.

Principales indicadores macroeconómicos del día

Balanza comercial de Italia

Según Istat, en agosto, las exportaciones en Italia cayeron un 6,7% (vs. 6,8% en julio) en términos interanuales, al mismo tiempo que las importaciones registraron una acusada caída de un 5,7% respecto al mismo periodo de 2023 (vs. +6,3% anteriormente). Ante esta evolución, la balanza comercial registró un superávit de 1.431 millones de euros (vs. 6.817 millones de euros en julio).

IPC de la Eurozona

- Según lectura final de Eurostat, en septiembre la tasa de variación interanual del IPC general de la Eurozona se sitúo en un 1,7% (vs. 2,2% en agosto), 0,1 pp menos que su primera estimación y representando su menor nivel en desde abril de 2021. En una coyuntura en la que en términos mensuales los precios cayeron ligeramente un 0,1% tras aumentar a un ritmo de un 0,1% en agosto.

- Este nuevo avance del proceso desinflacionista estuvo impulsado por la caída de los precios de la energía en términos interanuales de un 6,1% respecto a septiembre de 2023. Por su parte, la variación interanual del precio de los servicios se moderó a un 3,9%.

- Ante esta evolución, la tasa de inflación subyacente se situó en un 2,7% (vs. 2,8% en el mes de agosto) en términos interanuales.

Balanza comercial de la Eurozona

- Según Eurostat, en agosto, las exportaciones en la Eurozona cayeron un 2,4% en comparación con el mismo periodo de 2023, es decir se situaron en 216.700 millones de euros (vs. 252.000 millones de euros en julio). Al mismo tiempo que las importaciones se moderaron a 212.100 millones de euros (vs. 230.800 millones de euros en el mes anterior), lo que representa una caída de un 2,3% en términos interanuales.

- De esta forma, el superávit de la Eurozona disminuyó significativamente hasta 4.600 millones de euros (vs. 19.700 millones de euros en julio).

Reunión de tipos BCE

En la reunión que ha tenido lugar hoy, el BCE ha decidido nuevamente realizar un nuevo recorte de 25pb de sus tipos de interés de referencia, situando la tasa de depósito en un 3,25%. Una decisión que supone la 3ª rebaja del coste del dinero desde el pasado mes de junio, situándose en el nivel más bajo desde marzo de 2023. Esta decisión está explicada por el avance del proceso desinflacionista, situándose en septiembre la tasa de inflación general por 1ª vez desde 2021, por debajo del objetivo del 2%, y en una coyuntura marcada por la debilidad de crecimiento de la Eurozona.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasado han mostrado un descenso de 19.000 solicitudes hasta 241.000 solicitudes (vs. 260.000 solicitudes en la semana anterior). Un dato que ha estado en línea con lo estimado por el consenso de analistas, y que recoge la progresiva normalización del empleo en los Estados afectados por los últimos huracanes en EEUU.

Producción industrial en EEUU

En septiembre, la producción industrial en EEUU en términos mensuales mostró una contracción de la actividad de un 0,3% (vs. 0,3% en el mes de agosto). Por su parte, en términos interanuales mostró un mayor ritmo de retroceso de un 0,64% respecto a septiembre de 2023 (vs. -0,16% en el mes de agosto).

Ventas minoristas en EEUU

En septiembre, las ventas minoristas en EEUU registraron un repunte en términos mensuales de un 0,4% (vs. 0,1% en el mes de agosto), ligeramente por encima de lo estimado por el consenso de mercado (0,3%). Por su parte, en términos interanuales las ventas minoristas de EEUU crecieron un 1,74% respecto a septiembre de 2023 (vs. 2,16% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.