Mercado bursátil

Jornada de menos a más en Europa

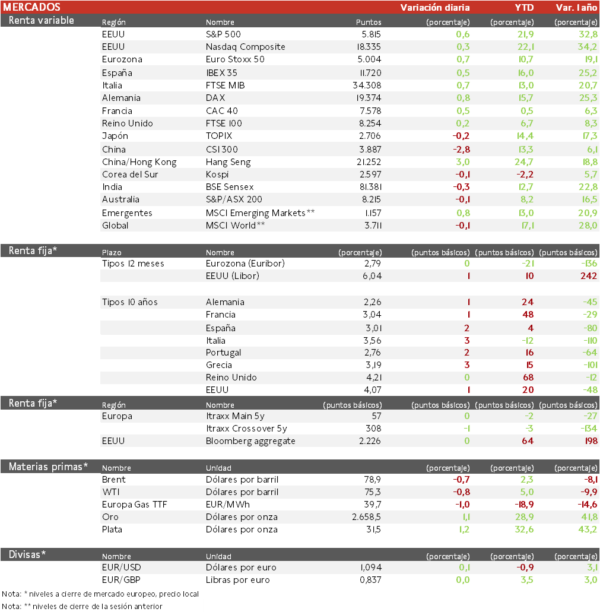

- Los principales índices europeos han abierto continuando con las pérdidas del jueves en un entorno marcado por el dato de inflación en EEUU, que fue más elevado de lo esperado, generando incertidumbre sobre las perspectivas de recortes de los tipos de interés de la Fed. Sin embargo, con la apertura en verde de EEUU han acabado en el terreno positivo. Así, el IBEX 35 cierra con una subida del 0,5% y el CAC 40 se ha recuperado tras las caídas provocadas por el anuncio de las autoridades de un presupuesto que aumentará los impuestos a las empresas y a los ciudadanos ricos. El Euro Stoxx 50 ha avanzado un 0,68%.

- En la región Asia-Pacífico, el CSI 300 chino ha registrado el mayor retroceso (2,8%), antes de la reunión clave del fin de semana, que podría aportar nueva información sobre el estímulo fiscal. Paralelamente, el Topix japonés ha limitado su caída a un 0,2%.

Claves de la sesión

El S&P 500 se encamina a su 45º récord en 2024

- Ayer se conoció que las solicitudes de subsidios de desempleo en EEUU aumentaron la semana pasada al máximo de más de un año, reflejando grandes aumentos en Michigan, así como los estados afectados por el huracán Helene. Hoy ha comenzado la temporada de resultados, con el sector financiero estadounidense. Hoy, el S&P 500 avanza sobre máximos históricos y los grandes bancos repuntan en el inicio la temporada de resultados con sólidas ganancias.

- Hoy ha destacado la farmacéutica francesa Sanofi, al estar en conversaciones con CD&R, para el 50% de su división de Consumer Health (medicamentos básicos), con una referencia de valoración de 15.000 millones de euros.

- La petrolera británica BP, en línea con el comunicado reciente de Shell y Repsol, ha comentado que en el 3T ha obtenido menor margen de refino.

Renta fija

Las TIRes de la deuda soberana europea están al nivel de hace un mes

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. Para el BCE el mercado otorga una probabilidad del 95% a un recorte de 25 pb en otubre y un 90% a otro recorte igual en diciembre. Desde la reunión de septiembre, los argumentos a favor de estos recortes se han reforzado considerablemente y hasta sus miembros más críticos parecen reconocerlo.

- Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,26% y la referencia española 2 pb a un 3,01%. El Treasury a 10 años sube 1 pb hasta un 4,07%.

Materias primas y divisas

Caída en el precio del petróleo en una semana con mucha volatilidad

- El precio del crudo cae hoy, después de la subida de 3,7% del jueves, provocada por la noticia de que el gabinete de seguridad de Israel se reunió para discutir represalias contra Irán.

Noticias empresariales

Zalando

- La multinacional alemana de venta de ropa online ha presentado sus resultados preliminares del tercer trimestre que han superado las expectativas y además ha aumentado sus previsiones para el año. El GMV (valor bruto de mercancía) del 3T se ha incrementado un 7,8% respecto al año anterior hasta los 3.500 millones de euros y los ingresos han sido un 5,0% superiores. Ahora prevé unos ingresos para 2024 de entre 10.300 y 10.700 millones de euros, lo que supone un crecimiento interanual de 2%-5% (desde 0-5% previamente). Por otro lado, estima que el gasto capex de 2024 será de 200 millones de euros desde los 250 y 350 millones de euros proyectados inicialmente.

- Con la subida de las acciones de 40% en el año (volviendo al nivel de mediados de 2022), ahora la atención se centra en si logrará un mayor crecimiento el año que viene, con una estrategia de recorte de costes y capex, y poder así continuar con una historia lineal de EBIT y Flujo de caja los próximos años

Principales indicadores macroeconómicos del día

IPC de Alemania

Según la lectura final de Destatis, la tasa de inflación general de Alemania en septiembre se moderó hasta un 1,6% en términos interanuales (vs. 1,9% registrado en el mes de agosto), en línea con la primera lectura y manteniéndose por debajo del objetivo del BCE de un 2,0% interanual. Por su parte, en términos mensuales, la tasa de variación del IPC general no mostró variaciones respecto al mes de agosto (0,0% vs. -0,1% en agosto). Esta moderación en términos interanuales estuvo principalmente explicada por la bajada de los precios en la energía, retrocediendo en términos interanuales un 7,6%

PIB de Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en agosto el PIB registró un crecimiento en términos interanuales de un 1,0% (vs. 1,7% en julio), por debajo del 1,4% que proyectaba el consenso de analistas. Por su parte, en términos mensuales mostró un ligero aumento de 0,2% (vs. 0,0% en julio), de acuerdo con lo previsto por el consenso de mercado. En términos mensuales, la producción de servicios fue la principal contribuyente al crecimiento en los tres meses hasta agosto.

Producción industrial en Reino Unido

En agosto, la producción industrial en Reino Unido se contrajo un 1,6% en términos interanuales incrementando su ritmo de caída respecto al mes de julio (-1,2%). En términos mensuales, la producción aumentó un 0,5% en agosto (vs. -0,8% en el mes de julio).

IPP en EEUU

Según el BLS, el índice de precios de producción en términos mensuales durante el mes de septiembre no ha mostrado variación respecto al mes anterior (0,0% vs. 0,2% en el mes de agosto), ligeramente por debajo de lo proyectado por el consenso de analistas. En términos interanuales, el IPP de EEUU se sitúo en un 1,8% (vs. 1,9% en el mes de agosto), un dato que es superior al consenso de analistas (1,6%).

Confianza del Consumidor de la Universidad de Michigan

La lectura preliminar de octubre de la confianza del consumidor de la Universidad de Michigan en EEUU se sitúo en 68,9 puntos (vs. 70,1 puntos en septiembre), por debajo de lo estimado por el consenso de analistas (70,9 puntos). Por su parte, las expectativas de inflación media en los próximos 5 años se han moderado ligeramente 0,1pp hasta 3,0%. Adicionalmente, el índice de expectativas cayó hasta 72,9 puntos (vs. 74,4 puntos el mes pasado) y el índice de condiciones en 62,7 puntos (vs. 63,3 puntos en septiembre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.