Mercado bursátil

Oriente medio y los datos de inflación frenan las subidas

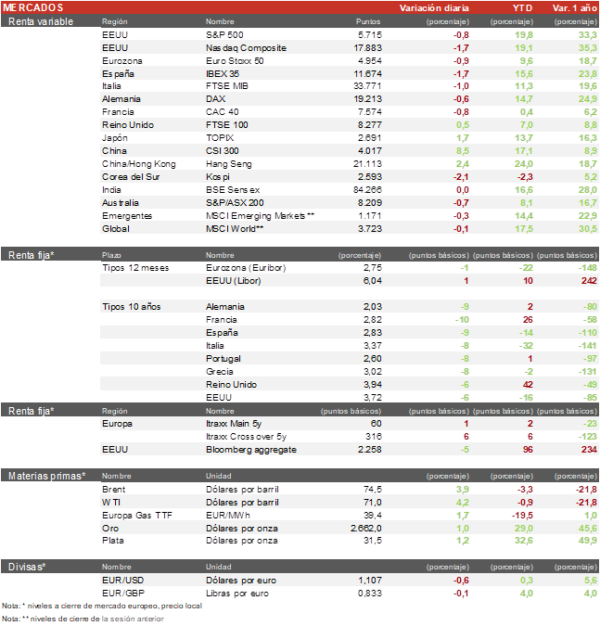

- Los principales índices europeos han registrado bajadas después de que el departamento de defensa de EEUU anunciara que espera un ataque de Irán a Israel con misiles balísticos en las próximas horas. En cuanto a los índices, el DAX alemán ha recortado un 0,6%, mientras la nota más negativa se la lleva el Ibex 35 con una bajada del 1,7% donde destacamos la fuerte bajada del sector financiero. El Euro Stoxx 50 ha cerrado con bajadas del 1%.

- La sesión de Asia-Pacífico estuvo marcada por el cierre de las bolsas de China y Corea por festividad. En Japón, el TOPIX ha rebotado un 1,7% tras las caídas de la jornada anterior tras el cambio de primer ministro.

Claves de la sesión

Las bolsas europeas lastradas por el sector financiero y los datos macroeconómicos

- Continúa la toma de beneficios en las bolsas europeas después de que la semana pasada viéramos fuertes subidas gracias a los estímulos de China. Esta vez el sector financiero ha sido el detonante, después de que Morgan Stanley bajase su recomendación sobre el sector de Sobreponderar a Neutral, bajo el argumento de que las bajadas de tipos serán más rápidas de lo esperado. Destacamos la caída de Unicaja (-6,4%), Sabadell (-5,6%) y Caixabank (-5,3%). Por el lado positivo, aunque con escasas subidas destacamos: la cervercera ABI con subidas del 1,5% y las empresas energéticas Eni y TotalEnergies con subidas superiores al 1% gracias al rebote del crudo.

- La bolsa española ha sufrido la caída del sector financiero y del sector de consumo discrecional. IAG ha bajado un 5% y Puig Brands un 2,5%. El lado positivo lo marcan las utilities y las compañías de energía renovable como Solaria que se apunta subida de casi el 2%. El Ibex 35 se aleja de la cota de los 12.000 puntos logrados el viernes.

- En EEUU, al cierre de la sesión europea, los principales índices registraban caídas: el Nasdaq se encuentra cayendo un 1,7% y el S&P 500 cede un 0,8%. El Russell 2000 cae un 1,5%.

Renta fija

Fuertes caídas en las TIRes de los bonos soberanos

- Jornada de fuertes movimientos en las TIRes del mercado de bonos soberanos. El bono a 10 años americano ha bajado su TIR en 6 pb hasta el 3,72%.

- En Europa, la TIR del Bund a 10 años ha caído 9 pb hasta el 2,03% y la referencia española se sitúa en el 2,83% ante las noticias geopolíticas y los datos de inflación y PMIs de la Eurozona.

Materias primas y divisas

El petróleo pendiente de la escalada entre Israel e Iran

- El petróleo ha tenido una fuerte subida de un 4% hasta los 74,5$ por barril después de que EEUU anunciase un posible ataque de irán a Israel como represalia de los últimos ataques de Israel y la invasión del sur del Líbano.

- El dólar se fortalece. El cruce EUR/USD baja hasta 1,1063.

Noticias empresariales

Coca-Cola Europacific Partners

Coca-Cola Europacific Partners ha decidido cerrar cinco centros en Alemania y reducir su plantilla en 505 personas. La multinacional española que tiene 27 centros en el país germano ha decidido cerrar 5 plantas y reducir la plantilla de 6.500 empleados que tiene actualmente. A pesar de estas noticias negativas, la compañía ha anunciado la creación de 78 puestos de trabajo en otros centros que tiene en Alemania.

Principales indicadores macroeconómicos del día

Tasa de desempleo de Japón

Según la Oficina de Estadística, en agosto, la tasa de desempleo en Japón cayó 0,2 pp hasta un 2,5% de la población activa (vs. 2,7% en julio). Así, alcanzó su menor registro desde el pasado mes de febrero y se situó por debajo de lo estimado por el consenso del mercado (2,6%). El número de personas desempleadas descendió un 8,0% hasta un total de 1,75 millones.

PMI manufacturero en Europa

Según la lectura final de S&P, en septiembre, el índice de gestores de compra (PMI) manufacturero de la Eurozona registró una contracción de 0,8pp hasta situarse en 45,0 puntos (vs. 45,8 puntos en agosto). Por países la evolución fue heterogénea:

- En Alemania, el PMI manufacturero registró su 4ª caída mensual consecutiva hasta 40,6 puntos (vs. 42,4 puntos en agosto), constatando la compleja situación de la industria de la primera potencia europea y el deterioro de sus perspectivas económicas. Una tendencia explicada por la mayor caída en las nuevas órdenes de pedidos desde octubre de 2023, en una coyuntura en la que la significativa corrección de los precios del petróleo y el gas natural han moderado las tensiones sobre los costes de producción.

- En Francia, el PMI manufacturero repuntó 0,7 puntos a 44,6 puntos (vs. 43,9 puntos en agosto), a pesar de ello la actividad se mantiene en terreno de contracción desde enero de 2023.

- En España, el dato del PMI manufacturero experimentó una mejora durante el mes de septiembre al situarse en 53,0 puntos (vs. 50,5 puntos en agosto), notablemente por encima de lo estimado por el consenso de analistas (50,2 puntos) y manteniéndose en terreno de expansión a diferencia de Alemania, Francia e Italia.

- En Italia, el PMI manufacturero sufrió una caída hasta 48,3 puntos (vs. 49,4 puntos en agosto) manteniéndose en terreno de contracción, y por debajo del nivel proyectado por el consenso de mercado (49,0 puntos).

- En Reino Unido, el PMI manufacturero se contrajo hasta 51,5 puntos (vs. 52,5 puntos en agosto), en línea con lo estimado por el consenso de analistas, si bien se consolida en terreno de expansión.

IPC de la Eurozona

- En septiembre, según la lectura preliminar de Eurostat, la tasa de inflación general de la Eurozona se moderó 0,4 pp hasta un 1,8% interanual (vs. 2,2% en agosto). De esta forma, se situó en su menor nivel desde abril de 2021, observándose un significativo avance del proceso desinflacionista de forma generalizada en sus Estados miembros apoyado en la fuerte corrección del precio de la energía y la caída del coste de los servicios respecto al mes de agosto al finalizar la campaña estival. Una tendencia que aumenta la posibilidad de que el BCE opte por reducir los tipos de interés oficiales en 25 pb en su próxima reunión de este mes de octubre. La significativa moderación del ritmo de avance de los precios de la cesta de la compra en términos interanuales en el conjunto de la Eurozona está principalmente influenciada por la acusada caída de los precios de la energía de un 6,0% respecto a septiembre de 2023 (vs. -3,0% en agosto). Adicionalmente, en términos mensuales, en septiembre, los precios de la cesta de la compra retrocedieron respecto al mes anterior un 0,1% (vs. 0,1% en agosto).

- Por su parte, la tasa de inflación subyacente de la Eurozona (excluyendo energía y alimentos frescos) descendió 0,1 pp hasta un 2,7% en términos interanuales (vs. 2,8% en agosto), en línea con la proyección del consenso de analistas.

PMI e ISM manufacturero de EEUU

- En septiembre, la lectura final del indicador PMI manufacturero de EEUU retrocedió 0,4 puntos hasta 47,3 puntos (vs. 47,9 puntos en agosto), ligeramente por encima de lo proyectado por el consenso de mercado (47,0 puntos). De esta forma, su registro se mantiene en terreno de contracción por 3er mes consecutivo en una coyuntura marcada por la incertidumbre sobre los resultados de las elecciones presidenciales de EEUU.

- Por su parte, en septiembre, el indicador ISM del sector manufacturero se ha mantenido sin cambio respecto al mes pasado en un 47,2%, por debajo de lo estimado por el consenso de analistas (47,6%).

Encuesta JOLTs de empleo en EEUU

Según la encuesta JOLTs, los empleos ofertados en EEUU crecieron en agosto hasta 8,04 millones (vs. 7,71 millones en julio), situándose por encima de las expectativas del consenso de analistas (7,64 millones). De esta forma, se constata la resiliencia del mercado laboral estadounidense.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.