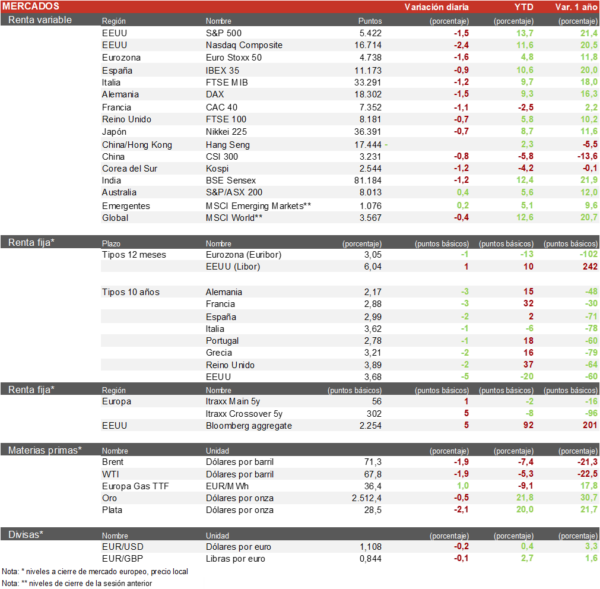

Mercado bursátil

Los índices bursátiles moderan sus descensos

- Jornada de descensos generalizados en las bolsas mundiales ante la vuelta de la volatilidad al sector tecnológico y las incertidumbres sobre el enfriamiento de la economía de EEUU. En Europa ha destacado la caída del Euro Stoxx 50 de un 1,5%, con ASML cediendo más de un 5% por segunda vez en la semana. El tono ha sido más sostenido en índices como el IBEX 35 (-0,8%) y el CAC 40 Frances (-1%) con menos peso tecnológico.

- En la región Asia-Pacífico, continua la debilidad de China tras los últimos datos macroeconómicos, el Hang Seng hongkonés no ha tenido perdidas, pero el Shanghai Composite ha bajado un 0,8%. En Japón, el TOPIX ha cedido un 0,9%.

Claves de la sesión

Vuelve el temor a unas valoraciones excesivas en la IA

- En España, el IBEX 35 ha registrado un tono más resiliente, gracias al buen comportamiento de las eléctricas que se benefician de la caída de la rentabilidad de los bonos. En el plano empresarial, hoy ha publicado sus resultados Puig que ha caido un 13% tras caer un 27% sus beneficios del primer semestre y un crecimiento por debajo de lo esperado debido al marco macroeconómico global.

- En EEUU, la caída del sector de semiconductores se ha acrecentado con caidas en el entorno del 5% en la mayoria de nombres del sector. Un informe de Goldman Sachs mostraba como las visitas a la web de ChatGPT habían caido severamente en los últimos dos meses, algo que indicaría que la fiebre por la IA se estaría enfriando.

- Las caídas de las dos últimas sesiones en Europa han estado lideradas por ASML e Infineon, dos compañías de semiconductores. ASML se deja en la semana un 16% y Infineon un 11,7%.

- Al cierre de la sesión europea los índices estadounidenses mostraban un tono bajista, con caidas en el Nasdaq del 2,4% y pérdidas en el S&P 500del 1,6%. El índice de semiconductores SOX caia un 4,6% y ha caido en la semana un 12,3%.

Renta fija

Nuevos mínimos anuales de las TIRes de la deuda soberana estadounidense

- El mercado ha vuelto a mostrar cierto temor por la posibilidad de un debilitamiento excesivo de la economía estadounidense, lo que llevaría a la Fed a unas rebajas de tipos más acusada, favoreciendo nuevos descensos de rentabilidad de los bonos soberanos. La TIR del Bono de EEUU a 2 años se ha situado en el 3,66%, y la TIR del Treasury a 10 años se situa en el 3,65%.

- En Europa, la TIR del Bund a 10 años ha cedido 3 pb a 2,17% y la referencia española 2 pb a un 2,99%.

Materias primas y divisas

La OPEP+ no consigue frenar la caída del petróleo

- La cotización del petróleo continúa cayendo pese a que la OPEP+ estaría discutiendo la posibilidad de aplazar el aumento de producción previsto para octubre y evitar un exceso de oferta en el mercado. El Brent se ha situado hoy en 71,2 $/barril, cerca de su mínimo de tres años.

- El dólar ha vuelto a debilitarse esta semana con el cruce EUR/USD recuperando la cota de 1,11 después de unos indicadores que mantienen las expectativas de rebajas de tipos en EEUU.

Noticias empresariales

PUIG Brands

- La compañía de perfumes española presentó sus resultados del primer semestre, el segmento de fragancias creció un 10,7%, el de cuidado de la piel un 11,6% y el de maquillaje cayó un 1,8%. Con respecto a este último segmento, Puig comenta que el entorno es más difícil y que, aunque Charlotte Tilbury tuvo unos resultados de ventas más flojos, mantuvo un fuerte volumen de ventas, lo que le ayudó a ganar cuota en EE.UU. (donde ahora es la marca nº 2).

- La compañía creció en ventas LFL un 8,5% en el primer semestre, apoyado en un buen primer trimestre (+9,7%). El margen EBITDA cayó en 40 pb respecto al año anterior y sus beneficios cayeron un 27% respecto al mismo semestre de 2023. Puig comunicó que mantiene las perspectivas de ventas a medio plazo que guio en su salida a bolsa. El mercado no recibe bien sus primeros resultados como empresa cotizada, las acciones de la compañía cerraron cayendo un 12%.

Principales indicadores macroeconómicos del día

Producción industrial en Alemania

- Según Destatis, en julio, la producción industrial en Alemania en términos interanuales se contrajo un 5,29%, acelerando su ritmo de caída respecto al mes anterior (vs. -3,61% en junio). Asimismo, en términos mensuales registró un descenso de un 2,4% (vs. 1,7% en junio), mostrando un deterioro de la producción mayor de lo proyectado por el consenso de mercado.

- Una tendencia que constata la profunda crisis industrial que sufre la primera potencia europea, y sus perspectivas de estancamiento económico.

Balanza comercial de Alemania

- En julio, las exportaciones de Alemania aumentaron a un ritmo mensual de 1,7% y las importaciones de un 5,4%. No obstante, en términos interanuales las ventas al exterior cayeron un 1,2% respecto a julio de 2023, al mismo tiempo que las importaciones se redujeron ligeramente un 0,1% interanual.

- De esta forma, el superávit comercial de Alemania se situó en 16.800 millones de euros (vs. 20.400 millones en el resultado anterior y 18.300 millones en julio de 2023), reflejando el impacto de la menor demanda global, destacando la acusada caída de las exportaciones a China en julio de un 8,0% en términos mensuales.

Producción industrial en Francia

- De acuerdo con la Oficina Nacional de Estadística de Francia, en julio, la producción industrial en términos mensuales cayó un 0,5% (vs. 0,8% en junio).

- Entre sus ramas de actividad manufacturera, destacó la caída mensual de la producción de equipos de transportes (-4,9% vs. 3,1% en junio) ante la acusada caída de la fabricación de automóviles (-4,6% vs. 2,8% en junio) y de otros equipos de transportes (-5,1% vs +3,3% en junio).

- De esta forma, el output de la industria de Francia se contrajo un 1,5% respecto a julio de 2023, mostrando la debilidad de la industria europea.

Evolución del PIB y empleo en la Eurozona

- Según Eurostat, el PIB de la Eurozona se incrementó en términos intertrimestrales un 0,2% en el 2T (vs. 0,3% en el 1T), 0,1 pp inferior a lo estimado anteriormente y que refleja el impacto de la debilidad de Alemania sobre el crecimiento del conjunto de la zona monetaria. Entre los factores que moderaron la actividad entre los meses de abril y junio destacan la caída del consumo de los hogares (-0,1% vs. +0,3% en 1T), y la acusada contracción de la inversión privada de un 2,2% respecto al 1T (vs. -1,8%). En contraste, las importaciones crecieron a un mayor ritmo de un 1,4% trimestral (vs. +1,1% entre enero y marzo).

- No obstante, la tasa de crecimiento interanual de PIB de la Eurozona repuntó a un 0,6%, tras situarse en un 0,5% en el 1T, si bien se mantuvo significativamente por debajo del registrado en EEUU de un 3,1% interanual.

- Respecto a la evolución del empleo, se ha registrado un aumento trimestral del 0,2% en 2T (vs. 0,3% en el anterior). Así, el ritmo interanual de creación de empleo en la Eurozona se moderó a un 0,8% frente al 1,0% registrado en el 1T, reflejando la ralentización de la contratación.

Evolución del mercado laboral en EEUU

- La economía estadounidense generó 142.000 nuevos puestos de trabajo durante el pasado mes de agosto, (después de la revisión a la baja de 89.000 empleos en julio), representando una cifra inferior a la prevista por el consenso del mercado de 164.000 empleos. Así, se constató nuevamente el enfriamiento del mercado laboral de EEUU a medida que las empresas se muestran menos dispuestas a crear nuevas posiciones, tras haber logrado en muchos casos reconstruir la plantilla y en un contexto marcado por la incertidumbre del resultado de las elecciones presidenciales de noviembre.

- No obstante, se mantuvo la resiliencia de la actividad al incrementar ligeramente las horas trabajadas semanales en agosto a 34,3 frente a 34,2 en julio. En un contexto en el que el salario medio por hora de trabajo aumentó a un ritmo mensual de un 0,4% tras moderarse a un 0,2% el pasado mes de julio, lo que reflejó cierto poder de negociación de los trabajadores.

- Paralelamente, en línea a lo esperado, la tasa de desempleo se moderó a un 4,2% de la población activa (vs. 4,3% registrado en el mes de julio).

- De esta forma, el informe de empleo de EEUU no aclara si finalmente la Fed realizará un 1er recorte de los tipos de interés oficiales de 50 pb, por lo que será determinante las próximas referencias sobre la tendencia de los precios y de la actividad durante el mes de agosto.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.