Mercado bursátil

Sesión positiva en la mayoría de los índices globales

- Los índices europeos han cerrado la sesión con subidas tras conocerse los datos de PIB de la UE y la Eurozona y los de inflación en EEUU. El IBEX 35 ha cerrado con una subida del 0,27% y se sitúa en los 10.753 puntos, el Euro Stoxx 50 ha cerrado con una subida de 0,67%. En Francia, el CAC 40 ha cerrado al alza con un 0,8% yen Alemania el DAX ha subido un 0,47%.

- En la región Asia-Pacífico, hemos tenido una sesiónmixta.En Japón en TOPIX ha subido un 1,1% y continúa su recuperación tras las fuertes caídas de comienzo de agosto, a pesar de anunciar el primer ministro Fumio Kishida que no se presentará a la reelección para liderar su partido en septiembre, lo que conllevará abandonar el gobierno. En Corea del Sur el KOSPI ha subido un 0,87%. Mientras que, en China, el Hang Seng ha caído un 0,35% y el Shanghai Composite un 0,6%.

Claves de la sesión

Sesión positiva tras conocerse el dato del IPC de EEUU

- En España, la jornada fue positiva, sin grandes novedades. Los mejores valores volvieron a ser Caixabank (+1,3%) y Puig Brands (+1,1%) seguidos de Inditex (+1,1%) y Mapfre (+1,1%).

- Hoy conocíamos que la firma Flat Footed ha adquirido una participación superior al 3% en el capital de Grifols.

- En EEUU la sesión ha estado marcada por el dato del IPC, que se ha situado una décima por debajo de lo esperado. Además, conocíamos que la refinanciación de hipotecas en EEUU aumentaba a maximos desde 2020. En el apartado empresarial destacamos la adquisición de Kellanova (Pringles) por Mars, en la mayor OPA del año.

- Por otro lado, conocíamos que el Departamento de Justicia de EEUU estaría planteándose la opción de dividir Google entre las posibles medidas tras el reciente fallo de un tribunal federal que dictaminó que Google incumplía las leyes antimonopolio al controlar el 90% de las búsquedas online.

- Al cierre de la sesión europea el S&P 500 sube un 0,4%, el Nasdaq sube un 0,3% y el Russell 2000 cae un 0,5%.

Renta fija

Ligera bajada en las TIRes de la deuda de EEUU tras el dato de IPC

- La TIR del Bund a 10 años ha bajado 1 pb hasta 2,17% y la referencia española se sitúa en el 3,01% tras la publicación del PIB de la UE y el dato del IPC en EEUU.

- En EEUU, la yield del Treasury ha bajado 3 p.b. hasta el 3,82% tras otro dato débil del IPP.

Materias primas y divisas

El Euro continua al alza y se va a máximos del año

- El barril de Brent ha bajado hasta los 80,3 $/barril, pese a la tensión en Oriente Medio y Rusia, donde el ejército ruso ha comenzado a desplazar tropas de Ucrania a Rusia para defender el avance ucraniano en Kursk que ya domina más de 1.000 km2.

- El Euro ha repuntado hasta los 1,102 €/$.

- El oro ha sufrido una pequeña caida del 0,8% y se sitúa en 2.445 $ por onza.

Noticias empresariales

Mars – Kellanova

La compañía de confitería dueña de marcas como M&M’s, Snickers o Skittles y de marcas de cuidado para mascotas como Whiskas y Royal Canin, ha anunciado un acuerdo para adquirir al fabricante de snacks Kellanova, propietario de las patatas Pringles. El acuerdo está valorado entorno a los 30.000 millones de dólares y además, asumirá la deuda por valor de 6.000 millones de dólares. Esto supone excluir a Kellanova de cotización pagando 83,5$ por acción.

Principales indicadores macroeconómicos del día

Índice de Precios de Consumo en EEUU

El IPC de EEUU aumentó un 0,15% en julio, en línea con lo esperado, con lo que la tasa interanual se frena una décima hasta el 2,9%. El índice que excluye los alimentos y la energía subió casi un 0,2% el mes pasado, de forma que la tasa interanual también se desaceleró una décima hasta el 3,2%.

Crédito en China

Los volúmenes de préstamos y de emisión de bonos en China en julio fueron muy inferiores a lo previsto, mostrando la preferencia de los hogares y empresas por reducir su endeudamiento, y apuntando a una continuada debilidad de la demanda interna. La financiación total fue de 0,77 billones de yuanes en julio, por debajo de la estimación de 1,02 billones y de los 3,3 billones en junio. Los nuevos préstamos bancarios cayeron a 0,26 billones (frente a la previsión de 0,46 billones y a los 2,13 billones anteriores).

PIB de la Unión Europea y de la Eurozona

Confirmando lo apuntado por los datos preliminares de algunas de las principales economías europeas, Eurostat ha anunciado que el PIB real creció en el segundo trimestre un 0,3% tanto en la Eurozona como en el conjunto de la UE, al mismo ritmo que en el trimestre anterior. En términos interanuales, el crecimiento se mantiene en el 0,6% en la Eurozona y se acelera dos décimas hasta el 0,8% en la UE.

Producción industrial de la Eurozona

La actividad manufacturera se contrajo un 0,1% en junio en la Eurozona, cuando se esperaba una recuperación del 0,5% tras la caída del 0,9% en mayo. Con este dato, la variación interanual acelera su caída un punto porcentual hasta el -3,9%.

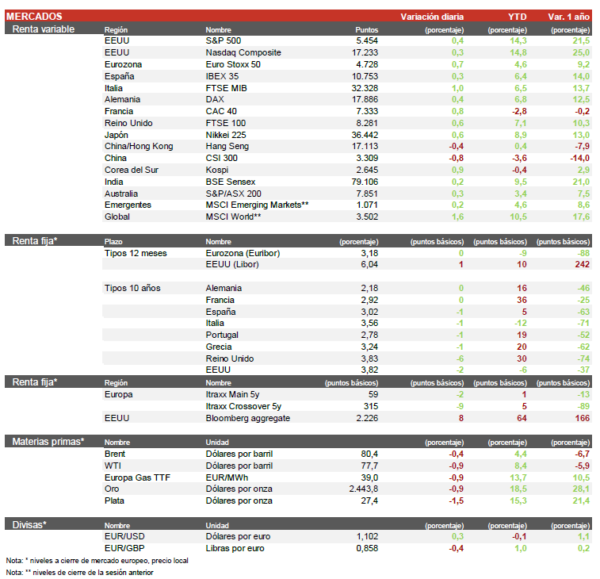

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.