Mercado bursátil

Sesión positiva en los índices europeos

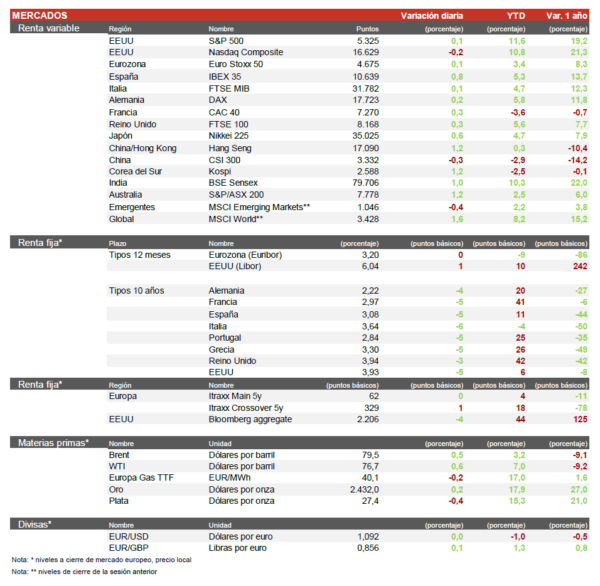

- Los índices europeos han cerrado la sesión con un tono positivo. El IBEX 35 ha subido un 0,76% y se sitúa en los 10.638 puntos, el Euro Stoxx 50 ha cerrado subiendo un 0,12% en una semana muy turbulenta para los mercados. En Francia el CAC 40 ha cerrado al alza con un 0,3% yen Alemania el DAX ha subido un 0,12%

- En la región Asia-Pacífico, hemos tenido una sesiónpositiva.En Japón el TOPIX ha cerrado con una subida del 0,88%,finalizando plano en una semana que comenzó con un -10%. Mientras que en China el Hang Seng ha subido un 1,1% y el Shanghai Composite ha cerrado con ligeras bajadas. El KOSPI coreano ha cerrado con una subida del 1,24%.

Claves de la sesión

El sector financiero se recupera tras una semana volátil en los mercados

- En España, la jornada fue positiva con subidas en Cellnex (+2,75%), Inditex y el sector financiero. Las principales bajadas se han producido en el sector de utilities y energías renovables. En el lado empresarial destacamos la venta de Cellnex de su filial en Austria, la compañía continúa su proceso de desapalancamiento y lo hace saliendo de Austria, un país en el que estaba presente desde 2021, y cuya desinversión le proporcionará 803 millones de euros.

- En Europa, la sesión fue de más a menos, destacamos la mejora en los bancos y aseguradoras tras una semana complicada, las peores compañías fueron las de consumo discrecional y tecnología. Destacamos la compra de Hargreaves Lansdown por parte de CVC y otros inversores, el private equity se hace con la plataforma de inversiones de Reino Unido por un total de 6.900 millones de dólares.

- En EEUU, la sesión no está afectada por ninguna noticia ni dato macroeconómico relevante, continúan las presentaciones de resultados de las compañías. Al cierre de la sesión europea el S&P 500 sube un 0,1%, el Nasdaq cae un 0,2% y el Russell 2000 tiene el peor comportamiento con una caída de 0,85%.

Renta fija

Ligeras bajadas en las TIRes de los bonos soberanos

- La TIR del Bund a 10 años ha bajado 4 p.b. hasta el 2,22% y la referencia española se sitúa en el 3,08% en una sesión sin referencias macroeconómicas relevantes para la Eurozona

- En EEUU, la yield del Treasury ha bajado 5 p.b. hasta el 3,93% y la del bono a 2 años se sitúa en el 4,03%.

Materias primas y divisas

El petróleo se acerca a los 80$ otra vez

- El barril de Brent se mantiene estable en los 79,5 $/barril pese a la tensión en Oriente Medio y Rusia, despues de que el ejército ucraniano lograse llegar hasta la localidad de Kursk a 35 km de la frontera.

- El Euro se mantiene estable en los 1,091 €/$.

- El oro sin grandes cambios en la jornada y se sitúa en 2.425 $ por onza.

- El VIX continua a la baja y se sitúa en los 23 puntos (-2%) después de tocar los 65 a comienzos de semana.

Noticias empresariales

Taiwan Semiconductors

El fabricante líder en semiconductores anunció un crecimiento del 45% en el mes de julio, acelerando su ritmo de crecimiento desde el trimestre de junio y reforzando las esperanzas de una fuerte demanda de chips de inteligencia artificial (IA) de empresas como Nvidia. Para el tercer trimestre, los analistas prevén que los ingresos de TSMC crezcan un 37%. La mayor empresa de Taiwán es uno de los principales indicadores de la demanda de IA, ya que es el fabricante de chips al que acuden los principales diseñadores de semiconductores: Nvidia, AMD y Apple.

Principales indicadores macroeconómicos del día

Inflación en China

El Índice de Precios al Consumo de China repuntó un 0,5% en julio (y en la misma cuantía en términos interanuales), en parte por alteraciones climáticas en los suministros de alimentos. Sin embargo, el Índice de Precios Industriales registró la misma caída interanual (-0,8%) que en el mes anterior.

Datos de empleo en Francia

El número de desempleados descendió en 40.000 en el segundo trimestre, reduciendo en dos décimas la tasa de paro hasta el 7,3% (frente al 7,2% de hace un año).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.