Mercado bursátil

Japón vive la mayor subida en un día de su historia, pero Europa no termina de rebotar

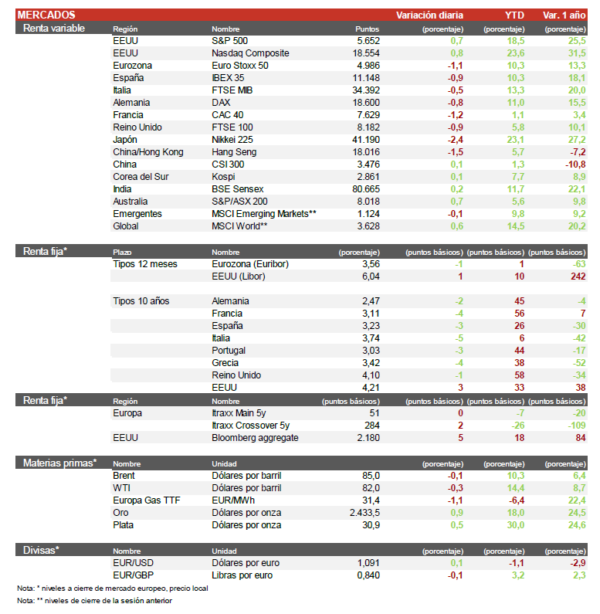

- Los índices europeos no han terminado de recuperarse tras la jornada de caídas de ayer y continúan su tendencia a la baja. El IBEX 35 ha caído un 0,3% y se sitúa en los 10.389 puntos, el Euro Stoxx 50 ha subido un 0,08%, en una sesión marcada por el mal dato de ventas minoristas de la eurozona, que ha registrado una caída superior a la esperada. En Francia el CAC 40 ha bajado un 0,27%, mientras que el DAX alemán ha subido ligeramente.

- En la región Asia-Pacífico, los ojos se han posado sobre Japón que ha vivido una jornada histórica. El TOPIX ha subido un 9,3% y el Nikkei un 10,2% rebotando fuerte tras las notables caídas de las dos sesiones previas.En la región de China, el Hang Seng ha descendido un 0,3%,mientras que el Shanghai Composite ha subido un 0,2%. El KOSPI coreano ha cerrado subiendo un 3,3%.

Claves de la sesión

Las bolsas europeas vuelven a decepcionar en una jornada de rebote en Asia y EEUU

- En España, la jornada ha vuelto a ser negativa y encadena una pérdida del 7% en las últimas 4 sesiones, arrastrado por la corrección en el sector bancario. Hoy los bancos han vuelto a ser los peores valores del índice ante el aumento de las expectativas de mayores bajadas de tipos de interés por parte de los bancos centrales. En la parte positiva destacamos Grifols (+2,7%) y ArcelorMittal (+2,6%)

- En EEUU, Uber ha presentado sus resultados trimestrales batiendo las expectativas del mercado, impulsados por un crecimiento de los servicios de transporte compartido mejor de lo previsto.

- Arindam Sandilya, director de estrategia global de divisas de JP Morgan ha avisado que la desinversión de las operaciones de carry trade en Japón está completa en un 50%-60%.

- En el plano político, hoy Kamala Harris ha anunciado que ha seleccionado a Tim Walz, gobernador de Minnesota, como candidato demócrata a la vicepresidencia de EEUU.

- Al cierre de la sesión europea el S&P 500 sube un 1,2%, el Nasdaq un 1% y el Russell 2000 un 0,8%.

Renta fija

Ligeras subidas en las TIRes de los bonos soberanos de la Eurozona

- La TIR del Bund a 10 años ha subido 1 p.b. hasta el 2,19% y la referencia española se sitúa en el 3,07% tras repuntar 1 p.b. en una sesión marcada por el mal dato de las ventas minoristas en la Eurozona.

- En EEUU, la yield del Treasury ha subido 6 p.b. hasta el 3,87% y la del bono a 2 años se sitúa en el 4,01%.

Materias primas y divisas

El petróleo rebota ligeramente tras tocar mínimos del año y el VIX se modera

- El barril de Brent se encuentra en torno a los 76 $/barril por el temor a una recesión y a una escalada bélica entre Irán e Israel.

- El Euro baja un 0,65% hasta 1,0922 €/$.

- El oro no está funcionando como refugio en la jornada y retrocede a 2.382 $ por onza.

- El VIX se modera hasta los 28 puntos (-27%) después de tocar los 65 en la sesión de ayer.

Noticias empresariales

Bayer

El grupo químico y farmacéutico alemán Bayer multiplicó por siete su beneficio del primer semestre del año y eliminó 3.200 puestos de trabajo, de ellos unos 2.500 cargos directivos. Bayer anunció en marzo un plan estratégico para ahorrar 2.000 millones de euros anuales a partir de 2026 y 500 millones ya este 2024, que contemplaba despidos sustanciales, en especial entre los directivos de la farmacéutica. A pesar de los recortes, la compañía continúa cotizando en los mínimos de 2005 y acumula una caída del 22% en el año.

Principales indicadores macroeconómicos del día

Ventas minoristas en la Eurozona

Según Eurostat, las ventas minoristas en la Eurozona en junio registraron un descenso de un 0,3% en términos mensuales (vs. 0,1% en el mes de mayo). Asimismo, en términos interanuales las ventas se contrajeron un 0,3% (vs. 0,5% en el mes anterior).

Balanza comercial en EEUU

En junio, las exportaciones en EEUU crecieron un 1,5% respecto al mes anterior. Al mismo tiempo que las importaciones registraron un incremento de un 0,6% en términos mensuales. De esta forma, la balanza comercial registró un déficit de 73.100 millones de $ (vs. -75.000 millones en el resultado anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.