Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

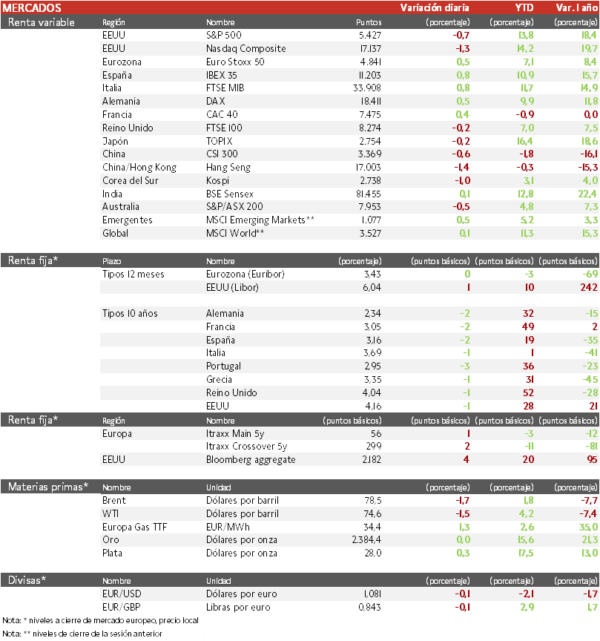

La semana pasada el mercado mostró su preocupación por las valoraciones de los valores tecnológicos y el aumento del gasto en capex en IA, y esta semana el foco está puesto en 4 publicaciones trimestrales de FAANGs (Microsoft, Meta, Apple y Amazon), en el informe de empleo de julio en EEUU el viernes y en los mensajes que aporten 3 bancos centrales (BoJ, BoE y Fed). El IBEX 35 cierra con una subida del 0,8%, el FTSE 100 es el índice más castigado en Europa con una pérdida de un 0,2% y el Euro Stoxx 50 ha ascendido un 0,5%. En el Stoxx 600, las mayores subidas se han dado en financieras, industria e inmobiliario, rebotando de las caídas recientes, y sin ningún sector cayendo significativamente.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (1,4%), y el Topix japonés se ha dejado un 0,2%.

Claves de la sesión

En Alemania, el PIB se contrajo en el 2T un 0,1% respecto al trimestre anterior

La primera lectura del PIB de la Eurozona indica un crecimiento en el 2T de 0,3% trimestral (impulsado por un 0,8% en España) y de 0,6% frente al 2T de 2023.

Hoy ha destacado Acciona, que ha aumentado sus ingresos en el 2T un 24,3%, aunque el beneficio ha caído un 75% por extraordinarios. Ha logrado un buen comportamiento en infraestructuras y en Nordex, que compensan la caída semestral de 84% de los beneficios de Acciona Energías Renovables impactados por la normalización de los precios energía y baja actividad de viento. En este segmento ha anunciado la venta de una cartera hidroeléctrica en España a Elawan Energy por 287 millones de euros.

Renta fija

Las TIRes de la deuda soberana europea siguen corrigiendo.

Jornada de ligeras caídas en las TIRes de los principales bonos soberanos. La economía alemana se contrajo en el 2T en base trimestral, incumpliendo las estimaciones, mientras que la mayoría de las lecturas regionales del IPC repuntaron con respecto al mes anterior. Francia y España registraron un crecimiento superior al previsto en el 2T, lo que sugiere que están resistiendo a los elevados tipos de interés.

Así, la TIR del Bund a 10 años ha descendido 2 pb a 2,34% y la referencia española 2 pb a un 3,16%. El Treasury a 10 años cae 1 pb hasta un 4,16%.

Materias primas y divisas

Tercera caída en el precio del petróleo

Nueva caída de la cotización del petróleo, marcada por el descenso de las exportaciones rusas de crudo por mar a su nivel más bajo en 11 meses. Desde finales de junio el Brent ha perdido un 10% situándose ligeramente por encima de la cota de 78 $/barril, cerca de sus mínimos anuales de 75 $/barril, en un contexto de corrección general de las materias primas por la debilidad de China.

Por su parte, la cotización del gas TTF se ha estabilizado desde mediados de 2023 en torno a 35 euros, que es el nivel de mediados de 2021, previo a los máximos históricos que marcó durante 2022.

Noticias empresariales

Indra

La multinacional española creció en el 2T en ventas en todas sus divisiones, especialmente en Defensa (16%), aunque empeoran la rentabilidad en Defensa y ATM (gestión del tránsito aéreo), por costes derivados de la implementación del plan estratégico. Así, en el 2T los ingresos aumentaron un 8% interanual y el Ebit 20%, con el margen mejorando 75pb interanual gracias a la vuelta a la rentabilidad de la división de movilidad. En el semestre los ingresos aumentaron un 15% y Ebit 29%, con margen aumentando 90 pb interanual a 7,8%.

Con todo, ha mejorado el guidance para 2024 de ingresos en un 3%, esperando superar los 4.800 millones (la anterior previsión era superar 4.650 mn) y de Ebit en un 4% esperando que superen los 415 mn (desde estimar superar 400 mn). Por último, los pedidos han aumentado un 5%.

Principales indicadores macroeconómicos del día

PIB en la Eurozona

Según Eurostat, en la primera lectura, el PIB de la Eurozona en el 2T de 2024 registró un crecimiento de un 0,3% en términos trimestrales (vs. 0,3% 1T de 2024). Por su parte, en términos interanuales, la producción de la zona monetaria europea aumentó un 0,6% respecto al 2T de 2023 (vs. 0,5% en el 1T de 2024).

Entre las principales economías de la Eurozona el ritmo de crecimiento ha sido heterogéneo:

- En España, la lectura preliminar del INE, en el 2T en términos trimestrales el PIB creció un 0,8% (vs. 0,8% 1T de 2024), por encima de lo estimado por el consenso de analistas (0,5%). Además, en términos interanuales, la producción aumentó un 2,9% respecto al 2T de 2023 (vs. 2,5% en el 1T de 2024).

- En Alemania, según la lectura preliminar de Destatis, en el 2T el PIB se contrajo un 0,1% respecto al trimestre anterior. Paralelamente, en términos interanuales, la producción en Alemania cayó ligeramente un 0,1% respecto al 2T de 2023, por debajo de lo proyectado por el consenso de mercado.

- En Francia, según la lectura preliminar del Instituto Nacional de Estadística, en el 2T el PIB creció un 0,3% en términos trimestrales (vs. 0,3% en el 1T de 2024), ligeramente por encima de lo estimado por el consenso de mercado (0,2%). Paralelamente, el ritmo de crecimiento interanual se moderó respecto al trimestre anterior hasta un 1,1% (vs. 1,5% en el resultado anterior).

- En Italia, según la lectura adelantada del Instituto Nacional de Estadística de Italia, en el 2T el PIB aumentó 0,2% en términos trimestrales (vs. 0,3% en el 1T de 2024), en línea con lo estimado por el consenso de analistas. Adicionalmente, la tasa de crecimiento económico en términos interanuales fue de un 0,9% (vs. 0,6% 1T)

IPC en España

Según la lectura preliminar del INE, en España en julio, la tasa de variación interanual del IPC general mostró una notable moderación de 0,6pp hasta un 2,8% (vs. 3,4% en el mes de junio). Por su parte, los precios cayeron respecto al mes de junio un 0,5% (vs. 0,4% en junio). Adicionalmente, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se moderó hasta un 2,8% (vs. 3,0% en el mes anterior).

IPC en Alemania

Según la lectura preliminar de Destatis, en julio, la tasa de inflación general en Alemania creció hasta un 2,3% interanual (vs. 2,2% en junio). Por su parte, en términos mensuales los precios aumentaron un 0,3% respecto al mes anterior (vs. 0,1% registrado en junio). Adicionalmente, la variación interanual del IPC subyacente se mantuvo estable en un 2,9% (vs. 2,9% en junio).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en julio, en la lectura final del índice ESI de la Eurozona, se ha situado en 96,4 puntos (vs. 96,3 puntos en el mes de junio).

Encuesta JOLTs de empleo en EEUU

En junio, según la encuesta JOLTs de empleos ofertados se moderó hasta 8,18 millones (vs. 8,23 millones en mayo), situándose por encima de las expectativas del consenso de analistas (8,02 millones).

Confianza del Consumidor en EEUU

En julio, el indicador de Confianza del Consumidor del Conference Board ha repuntado 2,5 puntos hasta 100,3 puntos (vs. 97,8 puntos en junio), por encima de lo estimado por el consenso de analistas (99,7 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.