Mercado bursátil

Caídas generalizadas de las bolsas a nivel global

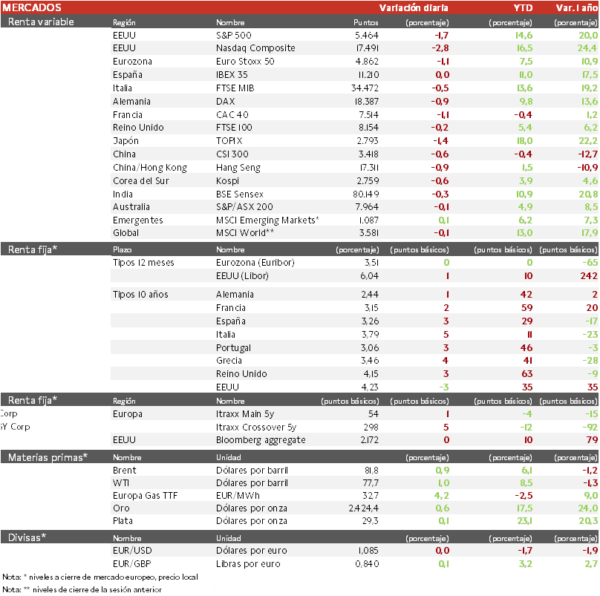

- Los principales índices europeos han caído dado el miedo a la situación económica y ante una serie de las publicaciones empresariales. El IBEX 35 cierra con una caída del 0,02%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 1,1% y el Euro Stoxx 50 se ha dejado otro 1,1%. Hoy en Europa, las mayores caídas se han dado en los sectores cíclicos-growth afectados por los datos de los PMIs, especialmente tecnología, consumo discrecional e industria, y las mayores subidas de han dado en utilities, energía y materiales.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha retrocedido un 0,91%, mientras que el Topix japonés ha descendido un 1,4%.

Claves de la sesión

Los resultados empresariales empeoran el sentimiento

- En EEUU, el decepcionante comienzo de la temporada de resultados de los grandes valores tecnológicos ha agravado la caída de las acciones, a la espera de que se empiece a ver en las cifras financieras el teórico impulso que está generando en las empresas las inversiones realizadas en la IA.

- En cuanto a las elecciones de EEUU, la probable nominación de la vicepresidenta Kamala Harris para sustituir a Joe Biden en la carrera por la Casa Blanca en noviembre ha hecho que las probabilidades del mercado de apuestas sobre la victoria de Trump bajen hasta el 55%.

- En España destacamos los resultados de Repsol que ha registrado un BPA de 0,71€ en el 2T, un 11% más que hace un año y un 13% por encima de las previsiones. Todos los segmentos registraron una buena evolución en el trimestre, destacando Upstream por los menores impuestos y la cobertura en los precios del gas. El margen de refino se ha situado en 6,3 $/barril, frente a 13,3$ en el 1T y 6,6$ hace un año. El Banco Santander ha obtenido un beneficio un 20% superior interanual, gracias a mayores ingresos y también a menores costes. La calidad del crédito se mantiene sólida con una morosidad del 3% y el margen de intereses creció un 7% interanual.

Renta fija

Las TIRes de la deuda soberana europea repuntan ligeramente

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. En la semana, el mercado de bonos ha recibido una entrada de capital proveniente de la renta variable, en medio de las dudas sobre el crecimiento, de varias débiles publicaciones empresariales y de la caída de los precios del crudo.

- Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,44% y la referencia española 3 pb a un 3,26%.

Materias primas y divisas

Subida en el precio del petróleo y oro

- Los precios del petróleo han bajado casi un 7% en la última semana y la variación interanual ha vuelto a ser negativa por primera vez desde marzo. Hoy, la cotización del Brent recupera un 0,9% hasta 81,8 dólares por barril.

- El oro ha marca su segundo día consecutivo de subidas, situándose en 2.424 dólares, con vistas a su máximo histórico de la semana pasada en 2470.

Noticias empresariales

LVMH

- El sector de lujo está en un mal momento a nivel global, en parte por el debilitamiento de la demanda china, y en este caso se aprecia en las icónicas marcas LV y Christian Dior.

- El principal aspecto negativo fue el mensaje sobre los márgenes del segundo semestre (a pesar de un efecto base comparable fácil) especialmente por las compras de chinos en Japón para aprovecharse del débil yen, y donde el grupo tiene más costes. El crecimiento orgánico en el 2T fue de 1% (frente al 3% del 1T), con APAC cayendo un 14%. El crecimiento orgánico de la división líder F&LG (moda y marroquinería, que supone el 75% del Ebit del grupo) fue del 1% con margen de la división cayendo 170 pb hasta el 38,8%. Esta cifra contrasta con el crecimiento del 21% registrado un año antes por la unidad, que alberga marcas como Celine, Fendi y Loewe. Sorprendió la resistencia de F&LG en China, que siguió subiendo en el trimestre.

- En el conjunto del 1S 24 los ingresos totales cayeron 1% interanual (+2% a tipos de cambio constantes). El Ebit del grupo cayó un 8%, aunque 5% fue por el impacto del tipo de cambio, pero destaca que todas las divisiones se contrajeron (con un margen del 25,6%, -180 pb).

- Perfumería y Cosmética creció un 4% orgánico y Selective retail 5% ambas por debajo de lo esperado, aunque se ha mantenido más que su competidor L’Oreal.

- Wine & Spirits históricamente ha sido la segunda división que más ha contribuido (9% Ebit con un margen del 32%). Sin embargo, el aumento de la competencia (especialmente en EEUU) y los aranceles en China (como al coñac que representa la mitad de esta división) limitan el crecimiento futuro. Por su lado, las ventas de coñac en EEUU han estado afectadas por las presiones inflacionistas, pero se espera que mejoren a partir de ahora. Finalmente, la demanda de champán está sufriendo una fuerte desaceleración.

Principales indicadores macroeconómicos del día

Confianza del Consumidor GFK en Alemania

Según GFK, la confianza del consumidor en Alemania en julio mostró una subida de 3,2 pp hasta -18,4 puntos, mejor de lo estimado por el consenso de analistas (-21,1 puntos).

Índice de precios de producción (IPRI) en España

Según el INE, el IPRI en junio registro una caída de un 3,5% (vs. -4,5% interanual en mayo) respecto al mismo periodo de 2023. Por su parte, en términos mensuales los precios de producción industrial crecieron un 1,9% (vs. 0,9% en mayo).

PMIs en Europa

En julio, el dato preliminar del indicador PMI servicios de la Eurozona se moderó a 51,9 puntos (vs. 52,8 puntos en junio), si bien continuó en terreno de expansión. Por su parte, el indicador manufacturero mostró un ligero descenso de 0,2pp hasta 45,6 puntos. Finalmente, el PMI compuesto se ha situado en 50,1 puntos (vs. 50,9 puntos registrados en el mes de junio).

Entre las principales economías de la Eurozona la evolución ha sido heterogénea en el caso del sector servicios:

- En Alemania, la lectura preliminar del índice servicios ha mostrado un retroceso de 1,1 puntos hasta 52,0 puntos, notablemente por debajo de las expectativas del consenso de mercado (53,2 puntos). Paralelamente, el PMI del sector manufacturero se ha situado en 42,6 puntos (vs. 43,5 puntos en junio), siendo inferior al estimado por el consenso de analistas (44,1 puntos). Así, el PMI compuesto, ha descendido a 48,7 puntos (vs. 50,4 puntos el mes pasado), situándose en terreno de contracción por primera vez desde marzo de este año.

- En Francia, la lectura preliminar del PMI servicios ha mostrado una mejora de la actividad y su nivel volvió a terreno de expansión (50,7 vs. 49,6 puntos en junio). En contraste, el indicador manufacturero ha retrocedido 1,3 puntos hasta 44,1 puntos. El PMI compuesto se ha situado en 49,5 puntos (vs. 48,8 puntos en junio).

En Reino Unido, la lectura final del PMI servicios registró un aumento de 0,3 puntos hasta 52,4 puntos (vs. 52,1 puntos en junio). Paralelamente, el indicador manufacturero ha aumentado 0,9 puntos hasta 51,8 puntos. Ante esta evolución, el PMI compuesto ha registrado una subida de 0,4 puntos hasta 52,7 puntos (vs. 52,3 puntos en junio), ligeramente por encima de lo estimado por el consenso de mercado (52,6 puntos).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el 19 de julio, las solicitudes semanales de hipotecas en EEUU han registrado un descenso de un 2,2% (vs. +3,9% la semana anterior). Paralelamente, el tipo de interés hipotecario a 30 años se moderó ligeramente hasta un 6,82% (vs. 6,87% la semana pasada).

PMIs en EEUU

En julio, la lectura preliminar del PMI de servicios en EEUU ha mostrado una aceleración de la actividad al situarse en 56,0 puntos (vs. 55,3 puntos en junio). En contraste, el PMI manufacturero ha descendido 1,1 puntos hasta 49,5 puntos, por debajo de lo estimado por el consenso de analistas (51,7 puntos). De esta forma, en julio el PMI compuesto ha alcanzado 55,0 puntos (vs. 54,8 puntos en junio).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.