Mercado bursátil

Los mercados de Europa continúan al alza en esta primera semana de resultados empresariales

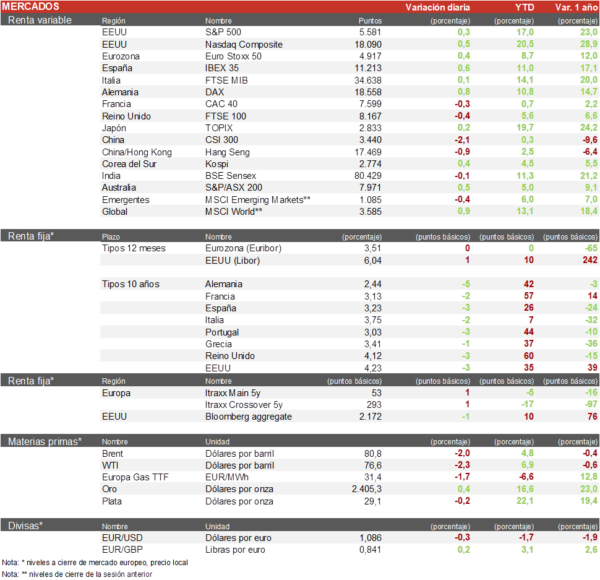

- Los principales índices europeos han registrado subidas en su mayoria. El IBEX 35 ha subido un 0,63% y el Euro Stoxx 50 un 0,40% en una sesión sin referencias macro relevantes y en la que la atención se ha centrado en la publicación de resultados. El peor índice ha sido el CAC 40 francés que ha bajado un 0,3%.

- En la región Asia-Pacífico el comportamiento ha sido mixto. En Japón, el TOPIX ha rebotado tras una semana negativa y subió un 0,2%. En la región de China, el Hang Seng ha bajado un 1% y el Shanghai Composite ha resultado peor parado, con una caida del 1,6%.

Claves de la sesión

Jornada volátil en las bolsas americanas que pierden sus ganancias iniciales

- En España, la jornada ha comenzado con los resultados empresariales de Sabadell, Naturgy y Enagas. En el caso del banco Sabadell, han ganado un 40% más y ha anunciado una subida del dividendo, la segunda desde que se anunciase la opa del BBVA. En cuanto a las utilities, Enagas ha superado ligeramente las previsiones pese a registrar pérdidas en el 2T. El dinero de la venta de Tallgrass servirá para cancelar deuda y financiar su plan estratégico para invertir en proyectos de hidrógeno. Naturgy ha presentado unos beneficios estables respecto al año pasado y ha lanzado un plan estratégico para el periodo 2025-2030 tras la fallida opa de Taqa.

- En EEUU, Coca-Cola elevó sus previsiones para todo el año gracias a la subida de los precios, que reforzó los resultados del gigante de los refrescos, la compañía prevé una subida de los ingresos del 10% para el año.

- En cuanto al lado tecnológico, Micron Technologies ha presentado su nuevo disco duro SSD especial para centros de datos. Además, Spotify ha presentado sus resultados en el que ha destacado la mejora de sus márgenes gracias a los recortes de costes y al aumento del precio de suscripción. Al cierre europeo el S&P500 sube un 0,32%, el Nasdaq un 0,55% y el Russell 2000 un 1,1% que sigue beneficiándose de la rotación hacia pequeñas y medianas compañías.

Renta fija

Ligeros descensos de las TIRes soberanas que se mantienen en mínimos de 4 meses

- Se mantiene la estabilidad en los mercados de bonos, que registra hoy ligeras caídas de rentabilidad, con el mercado descontando que la Fed iniciará su proceso de rebajas de tipos en septiembre. Los últimos datos publicados en EEUU son consistentes con una suave desaceleración lo que refuerza ese escenario.

- Asi, la TIR del Bund a 10 años ha caido 2 pb a 2,44% y la referencia española se sitúa en el 3,23%.

- En EEUU, la yield del Treasury ha caido 3 pb hasta el 4,23%.

Materias primas y divisas

El petróleo continua a la baja

- El barril de Brent ha acelerado hoy su caída cediendo más de un 2% hasta los 81,5$/barril, el WTI por su parte se sitúa en 77,5$/barril, con la preocupación sobre la economía china como principal factor de incertidumbre a corto plazo.

- El Euro continua a la baja en las últimas sesiones y se sitúa en los 1,085 euros por dólar.

- El oro ha rebotado y se sitúa en 2.400 $ por onza.

Noticias empresariales

Spotify

- El gigante sueco del streaming musical ha registrado en el segundo trimestre un crecimiento de suscriptores superior a las previsiones de los analistas tras aplicar subidas de precios. Los suscriptores de pago crecieron un 12% interanual, hasta los 246 millones, superando la media de 245,2 millones estimada por los analistas.

- Spotify ha reducido considerablemente sus costes en el último año para aumentar la rentabilidad, reduciendo su plantilla y reduciendo la producción de podcasts. La empresa también ha empezado a aplicar una segunda subida de precios en un año, aumentando su plan premium individual en EEUU a 11,99 dólares.

Principales indicadores macroeconómicos del día

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en julio, la lectura preliminar del índice de la confianza del consumidor en la Eurozona ha registrado un descenso de 1,0 puntos hasta -13,0 puntos (vs. -14,0 puntos en junio).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.