Mercado bursátil

Nueva jornada de caídas a nivel europeo

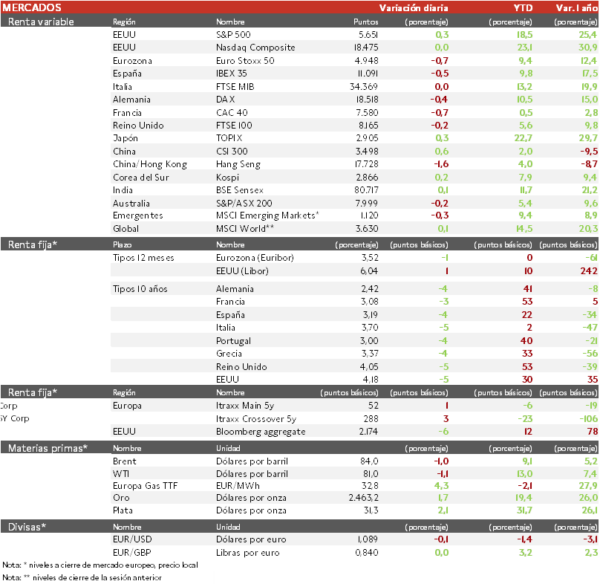

- Los principales índices europeos registraron descensos moderados por segundo día consecutivo tras los avisos de resultados de varias compañías citando la debilidad de la demanda en China. Ha destacado el retroceso del CAC 40 parisino de un 0,7%, manteniéndose cerca de los niveles mínimos alcanzados tras el anuncio del adelanto electoral. Por su parte, el Euro Stoxx 50 ha perdido otro 0,7%.

- En la región Asia-Pacífico han predominado los ligeros avances en una sesión sin referencias y de escasa actividad. La excepción ha sido la bolsa china, con el Hang Seng hongkonés perdiendo un 1,60% ante la creciente probabilidad de un triunfo de Trump en las elecciones y el contexto de debilidad de su economía.

Claves de la sesión

Comienzo de la temporada de resultados en Europa

- La temporada de resultados en Europa ha empezado con un tono mixto, con la debilidad de la economía china afectando a algunas compañías de consumo. El minorista de moda Hugo Boss ha perdido hoy un 8% tras recortar su guía para el conjunto del año citando riesgos macroeconómicos y geopolíticos, particularmente en China. Por su parte, la compañía de lujo suiza Richemont ha reportado un ligero crecimiento de sus ventas en el 2T gracias a la buena evolución en joyería que ha compensado la debilidad de la demanda china.

- En EEUU, el S&P 500 inició la sesión con avances a nuevos máximos históricos tras un dato de ventas minoristas algo mejor de lo esperado. Continúa la rotación de los últimos días hacia sectores value, con el Russell 2000 (smal caps) repuntando más de un 2% mientras el Nasdaq se mantiene plano. El Dow Jones consolidaba hoy los máximos históricos que alcanzó ayer por encima de la cota de 40.000 puntos con un avance adicional superior al 1%.

Renta fija

Segunda sesión de caída de las TIRes de la deuda soberana europea acompañando la caída en las acciones

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos que se mantienen cerca de sus mínimos desde marzo. En las últimas semanas el mercado ha reforzado su confianza en el inicio del proceso de rebajas de tipos, contemplando que se produzcan entre 2 y 3 rebajas hasta diciembre.

- Así, la TIR del Treasury a 10 años cedía hoy 5 pb hasta el 4,18%.

- Por su parte, la rentabilidad del Bund a 10 años ha descendido 4 pb a 2,42% y la referencia española 4 pb a un 3,19%.

Materias primas y divisas

Nueva caída en el precio del petróleo

- Tercera jornada consecutiva de caídas en la cotización del petróleo, que lleva cuatro meses moviéndose sobre la cota de 85 dólares por barril.

- El oro ha subido un 1,7% hasta los 2.463 dólares avanzando sobre nuevos máximos históricos.

Noticias empresariales

UnitedHealth

- La empresa líder de seguros médicos en EEUU ha publicado unos resultados del 2T por encima de las estimaciones a pesar de que el ratio de pérdidas médicas, MLR (primas de asistencia sanitaria que se gasta en reclamaciones y mejoras) fue elevado. Esta se divide en un 75% seguros (coberturas de atención médica y los programas públicos como el Medicare) y 25% Optum (consultoría de datos de salud, conexión de pagos, sistemas para farmacias, y otros servicios tecnológicos y de personal) sobre todo en EEUU.

- Las ventas han aumentado un 6,4% interanual. El ratio de atención médica del 2T de 85,1%, incluye 65 pb por apoyar a los proveedores de atención médica y por actos en Sudamérica 25 pb. Por último, tras vender sus activos en Brasil, ahora va a vender los de Sudamérica.

- Se beneficia de un gobierno republicano. En 2024 estaba plana ante el miedo de cambios en la seguridad social tras las elecciones, por los ciberataques y por sanciones (por no cubrir ciertos medicamentos y por antimonopolio).

Principales indicadores macroeconómicos del día

IPC de Italia

- Según la Oficina Nacional de Estadística de Italia, la lectura final de la tasa de variación interanual del IPC general en junio se mantuvo sin cambios en un 0,8% (vs. 0,8% en mayo), en línea con lo estimado por el consenso de mercado. En términos mensuales, la tasa de variación del IPC general fue de un 0,1% (vs. 0,2% en mayo).

- Paralelamente, la inflación subyacente (excluyendo energía y alimentos no procesados) se sitúo en un 2,0% interanual (vs. 2,0% en mayo).

Indicador ZEW de sentimiento en Alemania

- En julio, el indicador de sentimiento económico ZEW en Alemania ha registrado una notable caída de 5,7 puntos hasta 41,8 puntos, frente al 42,5 puntos esperado.

- Por su parte, la confianza de los inversores en la Eurozona ha retrocedido también hasta 43,7 puntos (vs. 51,3 puntos en el mes de junio).

Balanza comercial de la Eurozona

Según Eurostat, en la Eurozona en mayo, en términos interanuales, las importaciones registraron un retroceso de 6,4%. Por su parte, las exportaciones mostraron una contracción de un 0,5%. Así, la balanza comercial de la Eurozona alcanzó un superávit de 13.900 millones de € (vs. 14.200 millones de € en el mes de marzo), por debajo de lo proyectado por el consenso de mercado (18.000 millones de €).

Ventas minoristas en EEUU

Según el BLS, en junio, las ventas minoristas no mostraron variación términos mensuales (0,0% vs. 0,3% en mayo), en un contexto en el que se esperaba una caída del 0,2% mensual. Por su parte, en términos interanuales las ventas minoristas se situaron en un 2,28% (vs. 2,59% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.