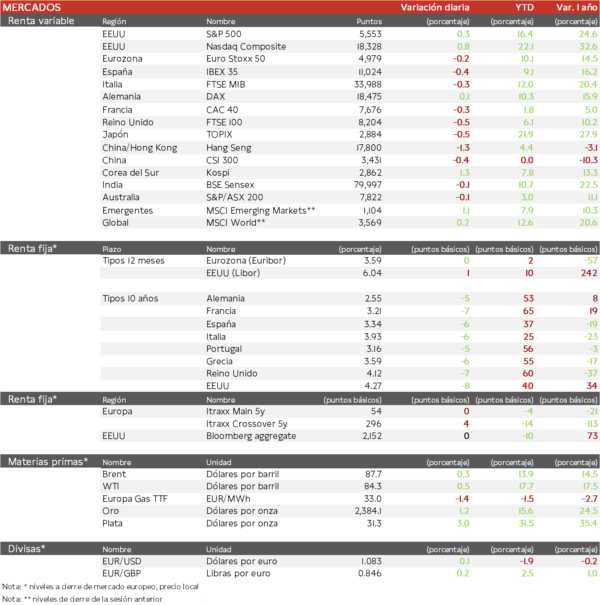

Mercado bursátil

La semana cierra con las bolsas europeas a la baja.

- Los principales índices europeos han cerrado la semana con caídas lideradas por el FTSE 100 británico y el IBEX 35. En el selectivo español, las mayores revalorizaciones las han registrado las acciones de Solaria y Grifols, mientras que las caídas han estado protagonizadas por Meliá, Bankinter y Acciona.

- En la región Asia-Pacífico, las bolsas de China y de Japón han cerrado en rojo después de que las últimas referencias de actividad económica hayan evidenciado el deterioro de las dos principales potencias de la región.

Claves de la sesión

La desaceleración de la actividad económica y el panorama geopolítica mantienen la incertidumbre.

- Los inversores han mantenido el foco de atención en los resultados electorales de Reino Unido. Si bien los mercados descontaban una victoria por mayoría absoluta del Partido Laborista, los inversores se han mostrado cautos a la espera de conocer más detalles de las posibles medidas en materia de política fiscal y reformas económicas que el nuevo primer ministro, Keir Starmer, podría llevar a cabo.

- En la Eurozona, la economía de Alemania y Francia continúan dando muestras de deterioro tras caer la producción industrial en mayo por encima de lo proyectado en ambos países. Asimismo, las ventas minoristas en la Eurozona mostraron una significativa moderación en términos interanuales al repuntar un 0,3% (vs. 0,6% el mes anterior).

- En EEUU, el informe mensual de empleo de junio ha mostrado una aceleración de la creación de empleo al sumar en junio 206.000 nuevos puestos, por encima de lo proyectado por el consenso (190.000).

Renta fija

Caídas de las TIRes de los bonos soberanos.

- La jornada, hasta la publicación del informe mensual de empleo de EEUU, ha estado determinada por los datos de actividad de la Eurozona y los resultados de las elecciones en Reino Unido. En este sentido, la desaceleración de las ventas minoristas en la Eurozona refuerza las expectativas de que el BCE pueda acometer nuevos recortes de los tipos de interés después del verano después de que el IPC de junio mostrara la paulatina convergencia de los precios hacia el objetivo del 2,0% interanual.

Materias primas y divisas

Nueva semana de avances del Brent, que se acerca a 88 $ por barril

- El precio del petróleo ha encadenado la 4ª semana consecutiva de avances. El aumento de las tensiones entre Israel y Hezbollah, la decisión de la OPEP+ de mantener los recortes de producción hasta 2025, el comienzo de la temporada estival y el escenario de un posible recorte de los tipos de interés de la Fed en septiembre han impulsado la cotización del crudo. Todo ello en una semana en la que Administración de Información Energética de EE.UU. (EIA) ha informado de una enorme reducción de inventarios de 12,2 millones de barriles la semana pasada, frente a las expectativas de los analistas de una reducción de 700.000 barriles, lo que mostraría una reducción del suministro de crudo, apoyando el alza de los precios.

Noticias empresariales

Shell

La petrolera líder en Europa ha anunciado que suspenderá temporalmente la construcción de su planta de biocombustibles de 820.000 toneladas métricas al año en Rotterdam para aviación sostenible y gasóleo renovable, debido a las actuales condiciones del mercado, donde sufrirá una pérdida de 600-1.000 millones de dólares. Esto se añadirá a la pérdida de 700 millones de dólares en la venta de mayo de su planta química y de refinado de Singapur. Por último, parece que invertirá en el próximo proyecto de exportación de gas natural licuado de Abu Dhabi National Oil, con una participación del 10% en la planta de GNL de Ruwais.

Principales indicadores macroeconómicos del día

Producción industrial en Alemania

Según Destatis, en mayo, la producción industrial en Alemania en términos interanuales se contrajo un 6,67% (vs. -3,66% en abril). Asimismo, en términos mensuales registró un descenso de un 2,5% (vs. 0,1% en abril), por debajo de lo proyectado por el consenso de mercado (0,2%).

Producción industrial en Francia

De acuerdo con la Oficina Nacional de Estadística de Francia, en mayo, la producción industrial en términos mensuales cayó un 2,1% (vs. 0,6% en abril), por debajo de lo esperado por el consenso de analistas (-0,6%).

Producción industrial en España

Según el INE, la producción industrial en España en mayo registró una subida de un 0,4% en términos interanuales (vs. 0,2% en abril), por debajo de lo esperado por el consenso de mercado (1,4%).

Ventas minoristas de la Eurozona

Según Eurostat, las ventas minoristas en mayo en la Eurozona registraron un repunte de un 0,1% en términos mensuales (vs. -0,2% en abril). Asimismo, en términos interanuales las ventas se aceleraron un 0,3% (vs. 0,6% el mes anterior).

Evolución del mercado laboral en EEUU

La economía estadounidense generó 206.000 nuevos puestos de trabajo no agrícolas durante el pasado mes de junio, una cifra por encima de las expectativas del mercado, que apuntaba a una creación de 190.000 empleos. La tasa de desempleo se elevó a 4,1% frente al 4,0% proyectado por el consenso de analistas.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.