Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo.

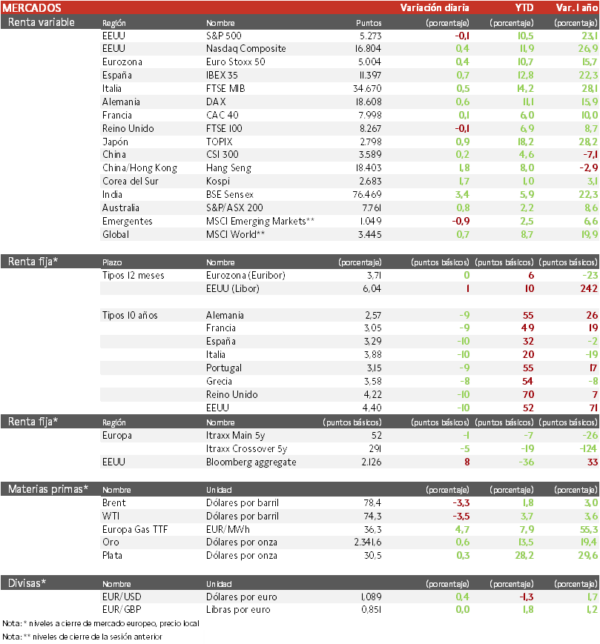

- Los principales índices europeos cerraron la sesión con avances significativos, aunque se moderaron tras la publicación del ISM Manufacturero en EEUU. El IBEX 35 cierra con una subida del 0,7%, por encima del resto de índices de Europa y el Euro Stoxx 50 ha avanzado un 0,4%. Casi todos los sectores han terminado en positivo, con los sectores más sensibles a la rentabilidad de los bonos liderando las subidas: inmobiliario, utilities y telecomunicaciones.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,8%), destacando el avance del sector de automoción tras la publicación de un PMI manufacturero que refleja el mayor nivel de actividad en más de un año. Paralelamente, el Topix japonés ha limitado su repunte a un 0,9%. Por su parte, el BSE Senxex indio alcanza máximos históricos, y acumula una rentabilidad del 100% desde el cierre de 2019.

Claves de la sesión

Los índices de EEUU abren en positivo, a pesar de la caída en energéticas y eléctricas

- En Estados Unidos, el ISM manufacturero de mayo cayó a terreno de contracción en 48,7 puntos, por debajo de la previsión de 49,6. El dato ha favorecido una caída significativa de las TIRes, pero ha moderado los avances que registraban las bolsas europeas con un mayor impacto en los sectores más cíclicos que pueden verse perjudicados de una ralentización de la economía.

- Hoy ha destacado la farmacéutica británica GSK, al caer un 9,5%, ya que, junto a otras rivales, deben enfrentarse a juicios, para discutir si el antiguo tratamiento contra la acidez estomacal Zantac provoca cáncer.

Renta fija

Las TIRes de la deuda soberana europea corrigen desde máximos

- Jornada de caídas pronunciadas en las TIRes de los principales bonos soberanos tras los datos económicos publicados en EEUU, en un contexto en el que la probabilidad de que la Fed realice un recorte de tipos de 25 pb en noviembre es prácticamente del 100%. Los bonos de la Eurozona también han registrado descensos de rentabilidad significativos a la espera de la reunión el BCE del jueves.

- Así, la TIR del Bund a 10 años ha descendido 9 pb a 2,57% y la referencia española 10 pb a un 3,29%. El Treasury a 10 años cae 10 pb hasta un 4,40%.

Materias primas y divisas

Cuarto descenso consecutivo en el precio del petróleo

- Nueva caída de la cotización del petróleo, que se sitúa por debajo de la barrera de 80 dólares. Ayer, la OPEP+ anunció que mantiene los recortes de producción hasta 2025, aunque los reducirá gradualmente a partir de septiembre, ya que quiere sostener los precios en un momento de menor demanda global y por el aumento de la producción estadounidense.

- El gas europeo ha pasado al terreno positivo en el año, tras el último gran avance de hoy, debido a la reducción de la oferta en Noruega y en Reino Unido por cortes de suministro al interrumpirse la cadena.

Noticias empresariales

Telecom Italia

El consejero delegado ha comentado que la venta de su red por 22.000 millones de euros permite poder preparar futuras fusiones y adquisiciones (principalmente en Italia), tras haber mejorado la situación de la deuda. Cuando la operación se realice, la deuda de Telecom Italia se habrá reducido a 7.500 millones de euros a finales de 2024, frente a los 21.400 millones de finales de marzo.

Principales indicadores macroeconómicos del día

PMIs del sector manufacturero en Europa

En mayo, el PMI manufacturero de la Eurozona mostró un crecimiento hasta 47,3 puntos (vs. 45,7 puntos en abril), ligeramente por debajo de lo estimado por el consenso de analistas (47,4 puntos). Por países, la evolución fue heterogénea:

- En Alemania, el PMI manufacturero repuntó hasta 45,4 puntos (vs. 42,5 puntos en abril).

- En Francia, el PMI manufacturero mostró una subida de 0,9 puntos a 46,4 puntos.

- En España, el dato del PMI manufacturero reflejó un avance hasta 54,0 puntos (vs. 52,2 puntos en abril), superando las expectativas del consenso de mercado (52,5 puntos).

- Por su parte, en Reino Unido, el PMI manufacturero creció 1,1 puntos hasta 51,2 puntos, situándose en terreno de expansión.

PMI manufacturero de EEUU

En mayo, la lectura final del indicador PMI manufacturero de EEUU mostró un repunte hasta 51,3 puntos (vs. 50,0 puntos en abril), por encima de lo esperado por el consenso de mercado (50,9 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento