Mercado bursátil

Ligeras caídas generalizadas de las bolsas a nivel europeo

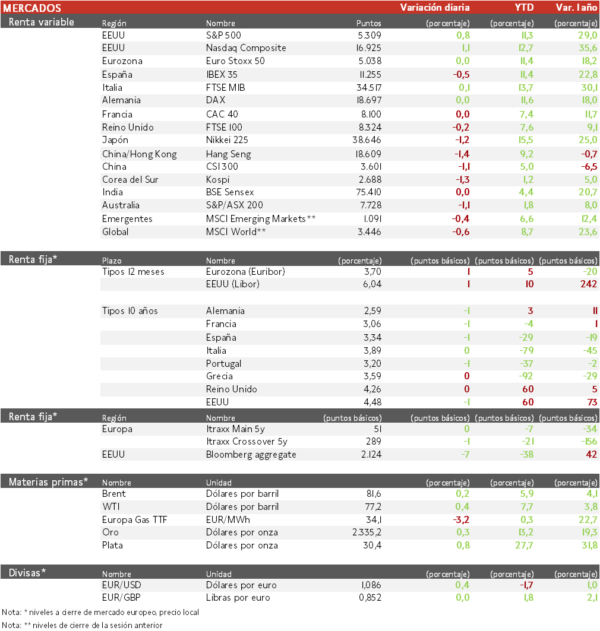

- Los principales índices europeos se contagiaron de la sesión previa en EEUU y han acabado la sesión con nuevas caídas, aunque leves. El IBEX 35 cierra con una caída del 0,5%, el FTSE 100 con -0,2% y el resto de índices han terminado planos. Los sectores defensivos de utilities salud y consumo básico han mostrado las mayores caídas, y las mayores subidas se han dado en los sectores cíclicos de materiales, financiero e industrial.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (1,4%), en línea con su correlación con los índices de EEUU. Paralelamente, el Topix japonés ha limitado su caída a un 0,5%.

Claves de la sesión

La falta de visibilidad sobre el recorte de los tipos de interés genera tensión en los mercados

- Las acciones globales han vuelto a estar guiadas por el aplazamiento del mes estimado en el que se realizará el primer recorte de 25 puntos básicos de los tipos de interés por parte de la Reserva Federal. Ahora los mercados indican con un 90% de probabilidad que sucederá en noviembre (y un 10% para diciembre), cuando hace un mes mostraban un 90% para septiembre.

- Hoy ha destacado la caída en DS Smith ante la incertidumbre sobre el plan de International Paper de adquirir la empresa británica de embalajes.

Renta fija

Las TIRes de la deuda soberana siguen robustas

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que mientras la probabilidad de que el BCE realice un recorte de tipos de 25 pb en junio se mantiene, el momento de los siguientes recortes quedan en duda tras los datos publicados por la Entidad sobre el incremento de los salarios en la Eurozona en el 1T 24 (4,7%, por encima de lo esperado). A su vez, en Estados Unidos la subida reciente de las TIRes ha venido explicada por las lecturas preliminares de mayo de los PMIs, que también han sorprendido al alza, con el PMI compuesto estimando el mayor ritmo de expansión mensual de la actividad privada en más de dos años.

- Así, la TIR del Bund a 10 años ha descendido 1 pb a 2,59% y la referencia española 1 pb a un 3,34%. El Treasury a 10 años cae 1 pb hasta un 4,48%.

Materias primas y divisas

El precio del petróleo ha ido de menos a más hasta terminar en positivo a cierre de sesión europea

- La cotización del Brent encadenaba toda la semana de sesiones en rojo, pero hoy cotiza ligeramente en positivo, aunque se sitúa cerca de su nivel más bajo en más de tres meses, en medio de la preocupación por la demanda en el próximo fin de semana del Memorial Day, que marca el inicio de la temporada estival de conducción en Estados Unidos.

- Con el cambio de expectativas sobre el recorte de tipos de la Fed, el dólar se encamina hacia su mayor subida semanal desde principios de abril.

- El oro ha subido un 0,30% hasta los 2.335 dólares.

Noticias empresariales

Acciona Energías Renovables

- La filial de renovables del grupo Acciona (englobada en su división Acciona Energía), que cotizada separada, ha comenzado la sesión cayendo un 8% tras publicar un recorte en sus previsiones de Ebitda para el año, sin especificar la cuantía exacta. La continuación en la debilidad de los precios españoles de la energía eólica y la solar ha conllevado a que la empresa decida producir menor, en especial eólica (con el problema añadido de menores recursos en América) afectando así al Ebitda. Además, los precios del pool del primer trimestre en España estuvieron limitados por las condiciones meteorológicas excepcionales, junto con una demanda estable en un invierno suave. Sin embargo, no se esperan cambios en los objetivos de Ebitda para el periodo de 2025 a 2028.

- Por otro lado, aún prevé una inversión de entre 1.800 y 1.900 millones de euros, y luego realizará una rotación de activos. Con todo, pretende construir 1,7 GW de nueva capacidad a lo largo de 2024.

Principales indicadores macroeconómicos del día

Ventas minoristas en Reino Unido

De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en abril, las ventas minoristas mostraron una contracción de un 2,3% en términos mensuales (vs. -0,2% en marzo). En la misma línea, en términos interanuales registraron una caída de un 2,7% (vs. 0,4% en el dato anterior).

PIB de Alemania

En Alemania, la lectura final de la contabilidad nacional ha confirmado la ligera expansión de un 0,2% en el 1T de 2024 en términos trimestrales (vs. -0,3% en el 4T de 2023). En términos interanuales, la producción cayó 0,2% respecto al 1T de 2023, en línea con las estimaciones del consenso de analistas.

Confianza de la Universidad de Michigan

La lectura final del indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha registrado en abril una significativa caída hasta 69,1 puntos (vs. 77,2 puntos en abril). Una tendencia a la baja explicada por el deterioro del subíndice de condiciones actuales (69,6 puntos vs. 79,0 puntos en abril) y del subíndice de expectativas (68,8 puntos vs. 76,0 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.