Mercado bursátil

Los índices de Europa y EEUU cierran la semana en máximos históricos

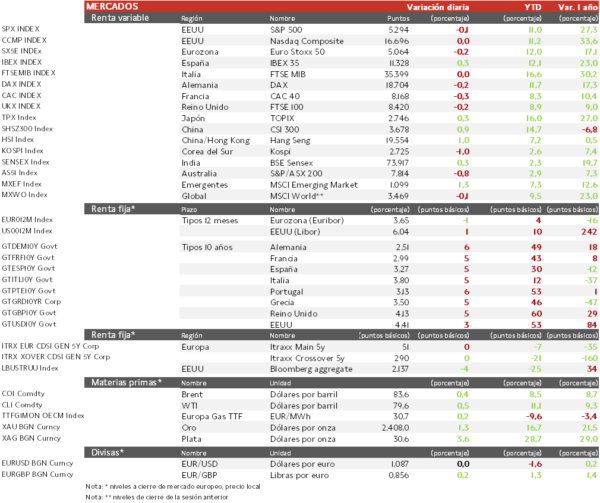

- Las bolsas mundiales cierran una nueva semana de ganancias que ha llevado a la mayoría de los índices europeos y de EEUU a superar los máximos previos a la corrección de abril y alcanzar nuevos máximos históricos. La sesión de hoy en Europa ha registrado escasas variaciones con el Stoxx 600 cediendo un 0,25%. El IBEX 35 ha logrado cerrar en positivo con un ligero avance del 0,25%

- En la región de Asia-Pacífico han predominado los avances, liderados un día más por los índices chinos que han repuntado en torno a un 1%. La publicación esta semana de unos buenos resultados de las grandes compañías tecnológicas chinas (Alibaba, Tencent y Baidu entre otras) ha contribuido a apoyar el rally que ha llevado al Hang Seng hongkonés a revalorizarse un 20% desde el pasado 19 de abril.

Claves de la sesión

El mercado recupera el optimismo sobre la evolución de la inflación

- El avance de las bolsas esta semana se ha apoyado en la relajación de las curvas de tipos, unos datos económicos que siguen apuntando a un “aterrizaje suave” en EEUU y a una recuperación en Europa, y en los buenos resultados empresariales. La ligera relajación de la inflación en abril en EEUU ha devuelto el optimismo a los mercados respecto al inicio de la relajación monetaria en junio en la Eurozona y septiembre en EEUU. Este optimismo se ha reflejado en la buena evolución esta semana de algunos de los sectores más sensibles a la rentabilidad de los bonos, como el inmobiliario y las utilities.

- En EEUU, las bolsas registraban hoy escasas variaciones después de alcanzar nuevos máximos históricos el miércoles con la publicación del dato de inflación. Al cierre europeo, los índices norteamericanos cotizan sin apenas variaciones respecto a la sesión anterior.

Renta fija

A la espera de la primera rebaja de tipos del BCE

- Las curvas soberanas de la Eurozona han registrado hoy repuntes de en torno a 5 pb después de que la representante alemana en el Consejo del BCE, Isabel Schnabel, declarara que más allá de la rebaja prevista para junio hay que mantener la cautela, y considera prematuro plantear una segunda rebaja en la siguiente reunión.

- Así, la TIR del Bund a 10 años ha repuntado 6 pb a 2,51%, y el bono español a 10 años otros 5 pb hasta 3,27%. Por su parte, la yield del Treasury de EEUU repuntaba 3 pb hasta el 4,41%.

Materias primas y divisas

El petróleo se mantiene estable a la espera de la futura decisión de la OPEC del 1 de junio

- Escasos movimientos en el petróleo en la sesión de hoy a la espera de nuevas referencias sobre la evolución de la demanda y la decisión de la OPEP+ sobre los recortes de producción en la segunda parte del año. El petróleo Brent se mantiene consolidando en un rango muy estrecho entre 82 y 84 $/barril desde el inicio del mes de mayo.

- El cruce EUR/USD sigue recuperando posiciones gradualmente y hoy se sitúa cerca de la cota de 1,09.

Noticias empresariales

Richemont

- El holding suizo dueño de Cartier ha presentado unas ventas récord creciendo un 3% respecto al año anterior, a pesar de una caída del 1% en sus ventas del último trimestre debido a la ralentización de la zona de Asia-Pacífico. La empresa reportó 20.600 millones de euros en ventas, con un beneficio de 4.800 millones y una generación de caja de 4.700 millones. La compañía mantiene un balance saneado con una posición de caja de 7.400 millones de euros. El sector del lujo ha estado bajo presión desde finales de 2023, ya que las duras condiciones macroeconómicas y geopolíticas han lastrado el gasto de los consumidores, especialmente en China. Las acciones de la compañía han subido más de un 5% durante la sesión del viernes.

Principales indicadores macroeconómicos del día

Tasa de desempleo en Francia

De acuerdo con la Oficina Nacional de Estadística de Francia, en el 1T de 2024 la tasa de desempleo se mantuvo en un 7,5% de la población activa (vs. 7,5% 4T de 2023).

IPC en la Eurozona

- Según Eurostat, en términos interanuales la tasa de inflación general en abril se situó en un 2,4%, en línea con lo estimado por el consenso de mercado. Por su parte, en términos mensuales los precios crecieron un 0,6% (vs. 0,8% en marzo).

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía, alimentos, tabaco y alcohol) se moderó 0,2 pp hasta un 2,7% interanual. Por su parte, la variación interanual de la inflación subyacente (excluyendo energía y alimentos frescos) se situó en un 2,8% (vs. 3,1% el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito