Mercado bursátil

Subidas en los índices europeos y asiáticos

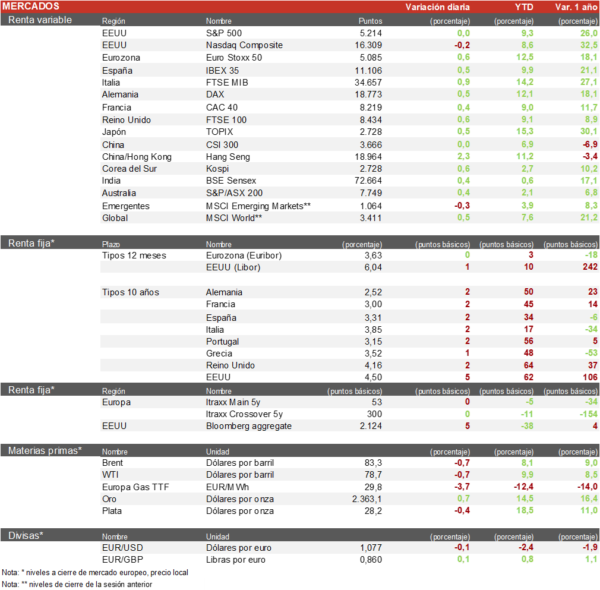

- Las bolsas mundiales han consolidado esta semana su recuperación, tras la corrección del mes de abril inducida por el temor a un repunte de la inflación. Han destacado los índices europeos con avances de en torno a un 3%, registrando nuevos máximos anuales después de que los positivos resultados empresariales y que algunos indicadores económicos reforzaran el optimismo sobre el escenario en los próximos meses. El IBEX 35 ha subido un 0,5% y recupera los 11.100 puntos. Por su parte, el Euro Stoxx 50 ha finalizado con un alza del 0,58%.

- En la región Asia-Pacífico, el índice Topix japonés ha subido un 0,54% mientras que el Hang Seng hongkonés destacaba al alza conun 2,3% y ya acumula una subida del 11% en el último mes.

Claves de la sesión

Jornada mixta en EEUU mientras que el IBEX 35 vuelve a los 11.100 puntos

- En España, el banco Sabadell ha denunciado al BBVA por informar que grandes accionistas podrían acudir a la OPA, algo que vulnera el artículo 32 del Real Decreto que regula el régimen de OPAs. Por otro lado, el mercado está preocupado por la situación de Holaluz que se encuentra al borde de la quiebra y ahora varios fondos de inversión piden la destitución de la consejera delegada, Carlota Pi.

- En EEUU, los mercados se toman un ligero respiro en una sesión sin grandes avances, destacamos la subida de un 5% de Taiwan Semiconductors después de que anunciaran un aumento del 60% en sus ingresos en el mes de abril. El Dow Jones marca su octavo día de subidas consecutivo y los índices se sitúan al borde de los máximos históricos recuperando la corrección de abril. Al cierre europeo, los índices norteamericanos se encuentran con ligeras caídas. El S&P 500 esta plano, el Nasdaq cae un 0,2% y el Russell 2000 un 1%.

Renta fija

Las TIRes de la deuda soberana no han sufrido grandes cambios

- Los recientes mensajes de los bancos centrales sobre las expectativas de inflación y de la senda de la política monetaria han devuelto la calma a los mercados de bonos que esta semana han registrado escasas variaciones. La TIR del Bono de EEUU a 10 años se mantiene en el 4,50%, después de haber registrado un máximo de un 4,70% a mediados de abril. En Europa domina la estabilidad a la espera de la previsible primera rebaja de tipos del BCE desde 2019 en su próxima reunión del 6 junio.

- Así, la TIR del Bund a 10 años ha caído 2 pb a 2,52% y el bono español a 10 años se mantiene en 3,31%.

Materias primas y divisas

El petróleo se mantiene a la espera de la futura decisión de la OPEC del 1 de junio

- El petróleo Brent se ha estabilizado en las últimas sesiones por encima de la cota 82 $/barril. Hoy repunta ligeramente hasta 83,3$ y el WTI a 78,7$.

- El oro se sitúa en 2.363$ por onza en una sesión con poco movimiento.

- El cruce EUR/USD sigue recuperando posiciones gradualmente y hoy se sitúa en 1,0771.

Noticias empresariales

Novavax

La compañía estadounidense de desarrollo de vacunas ha logrado un acuerdo de 1.200 millones de dólares con Sanofi para comercializar un combinado de vacuna contra Covid-19 y la gripe. Novavax recibirá un pago de 500 millones de dólares y 700 millones posteriores si cumplen con los objetivos de desarrollo, regulatorios y de plazos temporales. Las acciones de la compañía se han catapultado un 125% en las primeras horas de negociación en EEUU. Esto es un balón de oxígeno para una compañía que se encontraba en plena restructuración de su negocio tras un 2022 y 2023 muy complicado que puso en duda su capacidad para seguir operando. Con este pacto se unen dos compañías que se perdieron la carrera por conseguir la vacuna del Covid-19 en 2020, cediendo ese liderato a Pfizer y Moderna.

Principales indicadores macroeconómicos del día

PIB de Reino Unido

Según la lectura preliminar, el PIB en Reino Unido en el 1T de 2024 creció un 0,6% en términos trimestrales (vs. -0,3% registrado en el 4T de 2023). Por su parte, en términos interanuales aumentó un 0,2% (vs. -0,2% en el resultado pasado).

Producción industrial en Reino Unido

En marzo, la producción industrial en Reino Unido en términos interanuales aumentó un 0,5% (vs. 1,0% en el resultado pasado). Por su parte, en términos mensuales creció 0,2%, después de la subida que registró en febrero de un 1,0%, por encima de lo estimado por el consenso de analistas (0,3%).

Balanza comercial de Reino Unido

El déficit de la balanza comercial de Reino Unido se moderó hasta 13.970 millones de libras esterlinas (vs. -14.130 millones de libras esterlinas).

Producción industrial en Italia

Según la Oficina Nacional de Estadística de Italia, la producción industrial en términos mensuales en marzo se contrajo un 0,5% (vs. 0,1% en febrero). Paralelamente, en términos interanuales, la producción industrial cayó un 10,6% (no ajustado a efectos del calendario) respecto a marzo de 2023.

Confianza de la Universidad de Michigan

En la lectura preliminar sobre el indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha retrocedido en mayo hasta 67,4 puntos (77,2 puntos en abril).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.