Mercado bursátil

Leves avances de los índices europeos

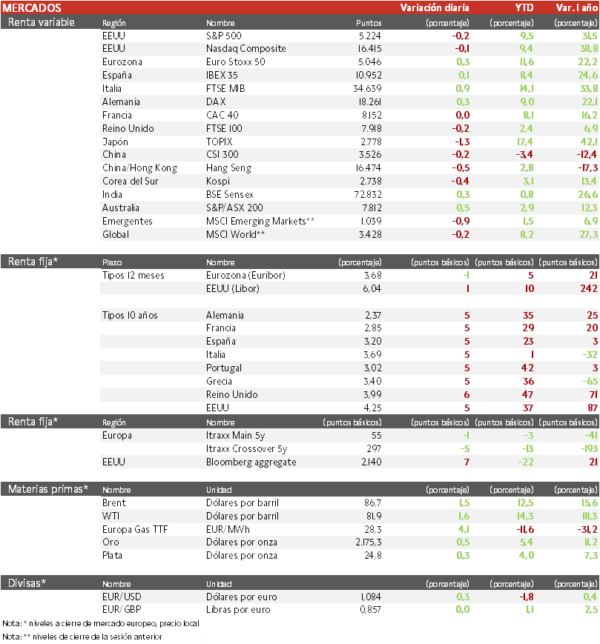

- Los principales índices europeos han marcado una sesión de menos a más. El IBEX 35 cierra con una subida del 0,1%, el FTSE 100 es el índice más castigado en Europa con una pérdida de un 0,2% y el Euro Stoxx 50 ha avanzado un 0,3%.

- En la región Asia-Pacífico, el Topix japonés ha registrado el mayor retroceso (1,3%), con todos los sectores en negativo, corrigiendo parte de la subida después de la reunión del Banco de Japón que lo situó cerca de su máximo histórico (en el cierre del año 1989). Tras las fuertes pérdidas el viernes, el Hang Seng hongkonés ha limitado su caída a un 0,2%.

Claves de la sesión

Consolidación en los máximos a la espera de nuevos datos relevantes

- Después de las sustanciales subidas de la semana pasada hasta nuevos máximos, la renta variable ha comenzado la semana plana, con algunos estrategas señalando la diferencia entre el comportamiento de las expectativas de beneficios y los precios de las acciones.

- Tras una jornada con escasas referencias macroeconómicas relevantes, mañana se conocerá la confianza del consumidor en Alemania y EEUU y el miércoles la de la Eurozona. En los próximos días también se publican los datos de PIB e IPC de varios países de Europa y en EEUU el PIB y el deflactor PCE, indicador de inflación preferido de la Reserva Federal.

- En el lado empresarial, Ericsson, en el top 3 de proveedores mundiales de equipos de redes 5G, ha anunciado que recortará 1.200 puestos de trabajo en Suecia después de la reducción de 8.500 el año pasado, ya que los clientes de telecomunicaciones están invirtiendo menos en redes. Por otro lado, en Boeing, el consejero delegado, además del presidente y el director de aviones comerciales, ha dimitido tras la crisis de seguridad.

Renta fija

Las TIRes de la deuda soberana europea repuntan tras los recortes recientes

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, con el mercado dando por sentado un recorte de 25 pb de los tipos por parte del BCE y la Fed en junio.

- Así, la TIR del Bund a 10 años ha ascendido 5 pb a 2,37% y la referencia española 5 pb a un 3,20%. El Treasury a 10 años sube 5 pb hasta un 4,25%.

Materias primas y divisas

Subida en el precio del petróleo, que encadena 8 jornadas por encima de 85 dólares por barril

- Subida de la cotización del petróleo, tras tres sesiones de caídas, en el entorno de sanciones, riesgos geopolíticos y los recortes de la oferta de la OPEP+. Las refinerías indias (los mayores clientes de Rusia después de China desde la invasión de 2022) han anunciado que ya no aceptarán petroleros propiedad de la empresa estatal Sovcomflot debido al riesgo de sanciones. Además, la actividad media de refino de Rusia ha caído al nivel semanal más bajo en 10 meses, ya que los ataques de drones ucranianos han afectado a varias instalaciones importantes.

Noticias empresariales

Prim

La compañía española de instrumentos médicos (productos hospitalarios y ortopédicos, como por ejemplo prótesis) obtuvo en 2023 un crecimiento de las ventas de 4%, pero gracias a las subidas de precios, el beneficio aumentó un 63%. La compañía comenta que el crecimiento orgánico continúa, y que los negocios adquiridos recientemente muestran una buena evolución. El 90% de las ventas se produjo en España. Por último, ha propuesto elevar el payout al 60%.

Principales indicadores macroeconómicos del día

Índice de precios industriales en España

Según la lectura preliminar del INE, la variación interanual de los precios industriales en febrero se contrajo 4,3 pp hasta -8,2% (-3,9% en enero). Por su parte, la variación mensual fue de -2,3%

Venta de viviendas nuevas en EEUU

En febrero, la venta de vivienda nueva en EEUU se contrajo un 0,3% respecto al mes anterior (vs. 1,7% en enero). Así, se vendieron 662.000 viviendas nuevas frente a 664.000 el mes anterior.

Índice Manufacturero Fed de Dallas

Según la Fed de Dallas, en marzo, el índice manufacturero retrocedió hasta -14,4 puntos (vs. -11,3 de febrero)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.