Mercado bursátil

Cierre de sesión alcista en Europa con el IBEX 35 como destacado

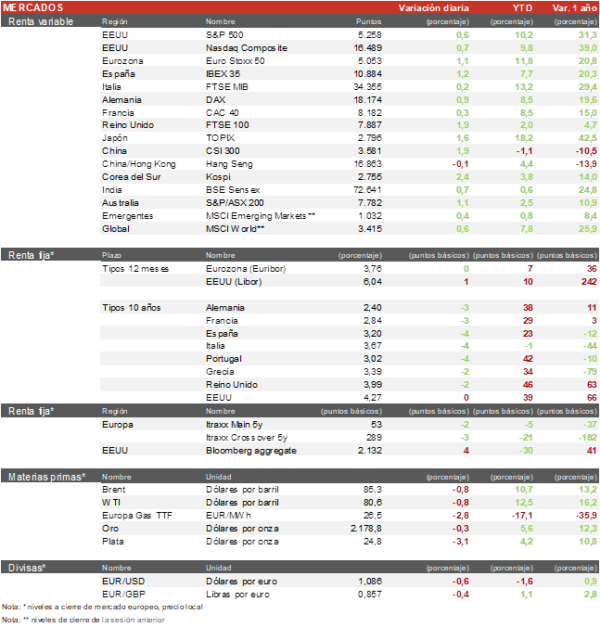

- Los principales índices europeos han cerrado la sesión con un tono positivo tras la reunión de la Fed en la que se mantuvo la proyección de rebajar en 75 pb los tipos oficiales en 2024. Ha destacado el IBEX 35 con unasubida del 1,2%. Por su parte, el Euro Stoxx 50 también ha cerrado con una subida de 1,0%.

- En la región de Asia-Pacifico, las bolsas han tenido un comportamiento muy alcista, con el índice Topix japonés revalorizándose un 1,7%. Por otro lado, el Hang Seng hongkonés ha subido un 1,9% y el índice de Shanghai ha cerrado plano.

Claves de la sesión

Sesión positiva tras la reunión de la Reserva Federal ayer

- En su reunión de ayer la Fed transmitió unas expectativas optimistas sobre la evolución de la economía y la inflación en 2024-25, a la vez que mantuvo la proyección de rebajar en 75 pb las tasas oficiales. La confirmación de ese escenario ha provocado revalorizaciones importantes en aquellas empresas con costes de financiación mayores. La nota más positiva la ha puesto de nuevo Grifols con otra sesión subiendo más de un 4%. Otras compañías con alto endeudamiento como Cellnex, Merlín o Colonial se anotan subidas importantes.

- Los índices estadounidenses, al cierre de la sesión europea, cotizan con un tono positivo, pese a la noticia de que el Departamento de Justicia de EEUU haya abierto un caso antimonopolio a Apple (-3,4%) y a Google (-0,4%) por sus comisiones abusivas en sus respectivas tiendas de aplicaciones móviles. Pese a ello, el Nasdaq aumenta un 0,7%, y el S&P 500 un 0,6%. El Russell 2000, índice de las pequeñas y medianas compañías también se anota una subida de un 1,0% al ser más beneficiado por la decisión de la Fed.

Renta fija

Sesión marcada por las decisiones del Banco Central de Suiza e Inglaterra

- Jornada marcada por las decisiones de los bancos centrales de Suiza e Inglaterra. En el caso de Suiza han decidido bajar los tipos de interés por sorpresa en 25 pb, mientras el BoE los mantiene sin cambios. Los mercados de bonos no han mostrado una gran reacción tras la reunión de la Fed, y de momento, la yield del Treasury de EEUU se ha mantenido en 4,27%.

- En esta coyuntura, la TIR del Bund a 10 años se ha dejado 3 pb y se sitúa en 2,40%, mientras la rentabilidad de la referencia española ha bajado 4 pb hasta un 3,20%.

Materias primas y divisas

Pequeñas bajadas en el petróleo y el oro

- El precio del petróleo ha retrocedido en la sesión ligeramente. Por otro lado, el jefe de la Agencia de la Energía Internacional (IEA) anunciaba que veía imposible lograr los objetivos climáticos sin apoyarse en la energía nuclear. El Brent cotiza en 85,3$ por barril, y el WTI en 80,6$.

- El oro ha repuntado cerca de un 1% hasta 2.180 $ por onza, habiendo superado la cota de 2.200$ durante la sesión.

Noticias empresariales

Micron Technology

Las acciones de Micron Technology se revalorizaban al cierre de la sesión europea un 16%, tras presentar unos resultados muy por encima de los esperados por los analistas, y tras el anuncio del CEO que su nueva memoria HBM estaba vendida al completo para 2024 y practicamente para 2025. Esta memoria es clave para compaginar con las GPU de Nvidia para Inteligencia Artificial, y se aprovechan de la alta demanda de servidores para centros de datos especializados en IA.

Principales indicadores macroeconómicos del día

Balanza por cuenta corriente en la Eurozona

Según el BCE, en enero la balanza por cuenta corriente registró un superávit de 39.000 millones de € (vs. 32.000 millones de €en diciembre). Por otra parte, en los 12 meses previos hasta enero, la balanza por cuenta corriente registró un superávit de 294.000 millones (2,0% del PIB de la zona euro).

PMIs en Europa

En marzo, el dato preliminar del indicador PMI servicios de S&P de la Eurozona se ha mantenido en terreno de expansión al situarse en 51,1 puntos (vs. 50,2 puntos en febrero). Paralelamente, el indicador manufacturero ha retrocedido hasta 45,7 puntos (vs. 46,5 puntos en febrero). Así, el PMI compuesto ha registrado un incremento de 0,7 puntos, situándose en 49,9 puntos.

Entre las principales economías la evolución ha sido heterogénea:

- En Francia, la lectura preliminar del PMI servicios ha retrocedido 0,6 puntos hasta 47,8 puntos. En la misma línea, el PMI manufacturero se situó en 45,8 puntos (vs. 47,1 puntos en febrero).

- En Alemania, la lectura preliminar del índice servicios ha reflejado un aumento en 1,5 puntos hasta 49,8 puntos, superando las expectativas del consenso de mercado. Paralelamente, el PMI del sector manufacturero ha registrado una caída hasta 41,6 puntos (vs. 42,5 puntos en el mes pasado), por debajo de lo estimado por el consenso de analistas (43,1 puntos).

- En Reino Unido, la lectura preliminar del PMI servicios de marzo ha señalado un ligero descenso de 0,4 puntos respecto al mes pasado hasta 53,4 puntos. Por su parte, el PMI manufacturero ha mostrado un repunte hasta 49,9 puntos (vs. 47,5 puntos en febrero).

PMI en EEUU

En marzo la lectura preliminar del PMI ha mostrado una ralentización de la actividad en el sector servicios al situarse en 51,7 puntos (vs. 52,3 puntos en febrero). Paralelamente, el PMI del sector manufacturero creció 0,3 puntos hasta 52,5 puntos. Así, el PMI compuesto descendió hasta 52,2 puntos (vs. 52,5 puntos en febrero).

Solicitudes de peticiones de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU se situaron en la última semana en 210.000 solicitudes (vs. 212.000 solicitudes la semana pasada), ligeramente por debajo de lo proyectado por el consenso de analistas (212.000).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.