Mercado bursátil

Tono mixto de los índices europeos.

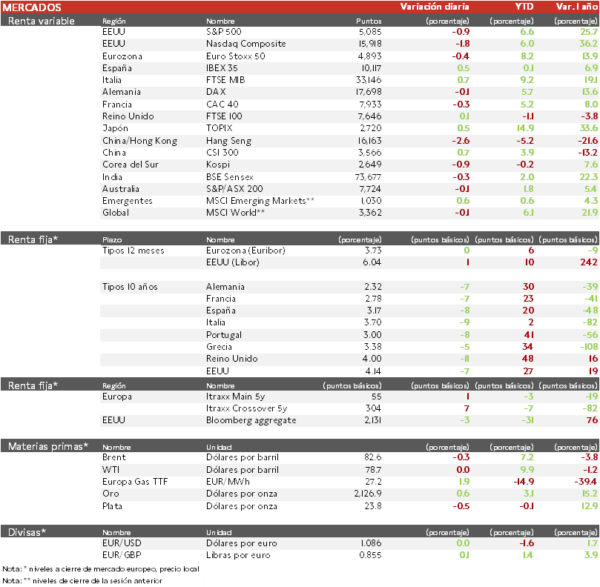

- El FTSE MIB y el IBEX 35 han liderado los avances en Europa. En el parqué español ha destacado la revalorización de Acciona Energía y Solaria y la caída de Grifols.

- En la región Asia-Pacífico, las autoridades chinas han situado el objetivo de crecimiento del PIB en 2024 en torno al 5,0%, en una sesión en la que se ha conocido que el PMI Caixin del sector servicios retrocedió en febrero ligeramente hasta 52,5 puntos. La falta de concreción respecto a las medidas de estímulo con las que alcanzar tal crecimiento ha limitado el repunte de las bolsas, que en el caso del Shanghái Composite fue de un 0,28%.

Claves de la sesión

Los inversores se mantienen cautos a la espera de las decisiones de los bancos centrales.

- La jornada ha estado marcada en Europa por la publicación de los PMIs del sector servicios. A pesar de la generalizada subida respecto al mes previo, el indicador de actividad adelantado continúa en terreno de contracción en Alemania y Francia, afianzando las perspectivas de deterioro de ambas economías en 2024.

- Paralelamente, se ha publicado el IPP de enero de la Eurozona, que cayó un 8,6% interanual (vs. -8,1% estimado por el consenso), reflejando la tendencia de moderación de los precios que, no obstante, estaría en gran medida determinada por la desaceleración de la demanda y la producción.

- En EEUU, hoy se celebrarán elecciones primarias en 15 estados (Supermartes). El actual presidente, Joe Biden, y el expresidente Donald Trump serán previsiblemente elegidos para concurrir a las elecciones del próximo noviembre.

Renta fija

Las TIRes de la deuda soberana retroceden por segundo día consecutivo.

- Los inversores continúan debatiendo el horizonte de bajadas de los tipos de interés de la Fed y el BCE. La evolución del PMI del sector servicios refleja el complejo escenario que afrontan las economías europeas en los próximos meses, contribuyendo a rebajar por segunda jornada consecutiva las rentabilidades de los bonos soberanos.

- En su última subasta, el Tesoro de España ha adjudicado letras a 12 meses con un tipo marginal del 3,516% (vs. 3,359% previo) y a 6 meses con un rendimiento del 3,715% (vs. 3,688% de febrero).

Materias primas y divisas

Pocas variaciones del precio del petróleo. El oro ha llegado a superar 2.130 $ por onza, máximo histórico.

- La ligera caída de la cotización del crudo se produce a pesar de situar las autoridades chinas el objetivo de crecimiento del PIB en 2024 en torno al 5,0%, lo que elevaría las proyecciones de demanda de petróleo global este año. Asimismo, los mercados de crudo no parecen verse afectados por la decisión de diversos miembros de la OPEP+ de extender el recorte de producción de 2,2 millones de barriles por día más allá del 1T de 2024. Así, los inversores se mantienen cautos, centrando su atención en la evolución del conflicto en Oriente Próximo y en las futuras decisiones de los bancos centrales en materia de política monetaria.

Noticias empresariales

Cellnex

Cellnex ha anunciado esta mañana la venta de su filial de Irlanda a Phoenix Tower International por 971 millones de €. Este precio es equivalente a un múltiplo de 24 veces EBITDAaL (Earnings Before Interest Taxes Depreciation Amortization after Leases). Cellnex llevaba en Irlanda desde 2019 cuando compró Cignal, gestionando en la actualidad hasta 1900 emplazamientos en el país. Esta venta está en línea con la estrategia de la compañía centrada en la consolidación y simplificación de su estructura, poniendo el foco en las oportunidades de crecimiento existentes en los principales mercados en los que operan.

Principales indicadores macroeconómicos del día

Producción industrial de Francia

De acuerdo con la Oficina Nacional de Estadística de Francia, en enero la producción industrial de Francia en términos mensuales se contrajo un -1,1% (vs. 0,4% en diciembre).

PIB de Italia

En Reino Unido, el índice servicios reflejó una contracción de 0,5 puntos hasta 53,8 puntos. En contraste, el PMI compuesto alcanzó 53,0 puntos (vs. 52,9 puntos en enero).

PMI servicios y compuestos en Europa

En febrero, el dato final del indicador PMI servicios de S&P 500 de la Eurozona, se sitúo en 50,2 puntos (vs. 48,4 puntos en enero. Por su parte, el indicador compuesto creció en 1,3 puntos hasta 49,2 puntos (vs. 47,9 puntos en enero), aunque sin situarse en terreno de expansión (>50 puntos). Entre sus principales economías, la evolución de los indicadores de servicios y compuestos fue heterogénea:

- En Alemania, el PMI servicios creció hasta 48,3 puntos (vs. 47,7 puntos de enero). El PMI compuesto cayó hasta 46,3 puntos (vs. 47,0 puntos en enero).

- En Francia, el indicador de los gestores de compra del sector servicios repuntó significativamente 3,0 puntos hasta 48,4 puntos (vs. 45,4 puntos en diciembre). Así, el PMI compuesto registró una notable subida de 3,5 puntos hasta 48,1 puntos (vs. 44,6 puntos en enero).

- En España, el PMI servicios continuó en terreno de expansión (>50 puntos) al situarse en 54,7 puntos (vs. 52,1 puntos en enero) , a la espera de conocer el dato final del índice compuesto.

- En Italia, el PMI servicios repuntó hasta 52,2 puntos (vs. 51,2 puntos en enero), manteniéndose en terreno de expansión. Esta subida del índice servicios contribuyó a la mejora del índice compuesto, que se situó en 51,1 puntos (vs. 50,7 puntos en enero).

- En Reino Unido, el índice servicios reflejó una contracción de 0,5 puntos hasta 53,8 puntos. En contraste, el PMI compuesto alcanzó 53,0 puntos (vs. 52,9 puntos en enero).

Índice de precios de producción en la Eurozona

Según Eurostat, en enero, el IPP de la Eurozona se contrajo un 8,6% en términos interanuales (vs. -10,7% de diciembre). Por su parte, en términos mensuales los precios cayeron un 0,9%.

PMI e ISM no manufacturero en EEUU

- En EEUU, el PMI servicios ha constatado un menor dinamismo del sector en febrero al caer ligeramente 0,2 puntos hasta 52,3 puntos (vs. 52,5 puntos en enero). Por su parte, el índice compuesto ha crecido 0,5 puntos hasta 52,5 puntos.

- El ISM no manufacturero registró un descenso de 0,8 puntos hasta 52,6 puntos (vs. 53,4 puntos en enero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.