Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo.

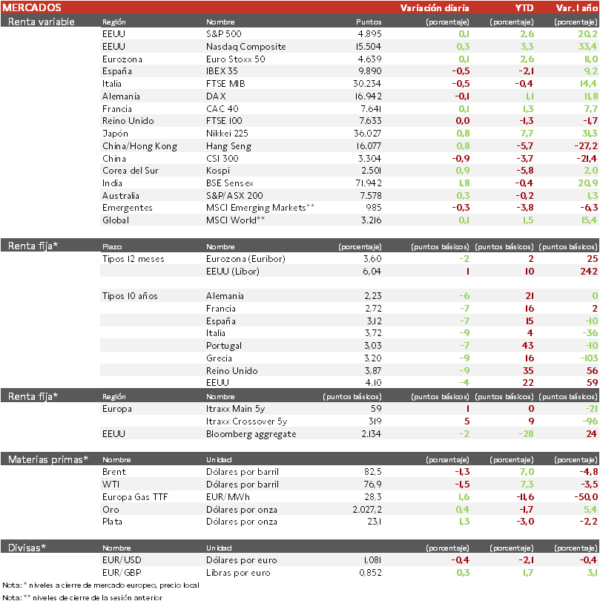

- Jornada de más a menos en los índices europeos limitada por la caída en el sector eléctrico, financiero e industrial a la espera de las decisiones sobre los tipos oficiales de interés del BoE y de la Fed. El IBEX 35 cierra con una caída del 0,5%, marcando la mayor caída en Europa junto al FTSE MIB, y el Euro Stoxx 50 ha logrado terminar en positivo con 0,1%, impulsado por la subida de las empresas energéticas, que han recogido la subida del petróleo en la tarde del viernes, cuando los rebeldes hutíes atacaron un buque que transportaba combustible ruso.

- En la región Asia-Pacífico, mientras que el Hang Seng hongkonés ha subido un 0,78% y el Nikkei 225 japonés un 0,77%, el índice chino CSI 300 ha caído un 0,90% debido a que un tribunal de Hong Kong ha dictaminado que Evergrande, el mayor promotor inmobiliario del país debe ser liquidado. Las acciones han bajado otro 20% y se ha detenido su negociación

Claves de la sesión

A la espera de los bancos centrales

- Los inversores mantienen el foco en las actualizaciones de los bancos centrales sobre las perspectivas de los tipos de interés (reunión de tipos de la Fed el miércoles y del BoE el jueves), en medio de unas publicaciones de resultados que están siendo muy dispares.

- Hoy ha destacado la publicación de Ryanair, que ha tenido un avance en ingresos de 17% interanual y de un 7,5% en clientes, como se esperaba, pero el beneficio neto ajustado se ha situado en 15 millones de euros, frente a 70 millones proyectado por el mercado. Por último, ha recortado su guía de beneficio neto de 1.900 mn vs 1.950 antes para el año fiscal 2024 que finaliza en marzo.

- La farmacéutica alemana Bayer se ha desplomado de nuevo hasta mínimos de 2005 por la decisión del jurado de Pensilvania de condenar a Monsanto a pagar más de 2.200 millones de dólares a una persona que ha contraído cáncer al usar el herbicida Roundup.

Renta fija

Las TIRes de la deuda soberana europea siguen corrigiendo

- Jornada de caídas en las TIRes de los principales bonos soberanos, marcadas por las expectativas de que el BCE reduzca los tipos de interés en marzo. En este sentido, el gobernador del banco de Francia, Francois Villeroy ha señalado que la entidad podría bajar el precio del dinero en cualquier momento de este año.

- Así, la TIR del Bund a 10 años ha descendido 6 pb a 2,23% y la referencia española 7 pb a un 3,12%. El Treasury a 10 años cae 4 pb hasta un 4,10%.

Materias primas y divisas

Caída en el precio del petróleo tras tres jornadas de subidas

- Los principales miembros de la OPEP+ se comprometieron a principios de año a reducir el suministro en otros 900.000 barriles diarios para evitar un excedente mundial, pero la lentitud en su aplicación está suponiendo que no tenga apenas impacto en el crudo del mercado mundial.

Noticias empresariales

Philips

- En 2021 la empresa comunicó voluntariamente que había detectado que la espuma de silicona antirruido y vibración que contienen sus aparatos del sueño, podría generar cáncer al desintegrarse. Así procedió a retirar y reparar cerca de 11 millones de estas máquinas y al cierre de 2023 acumulaba 1.000 millones en reservas para este caso. En septiembre de 2023 acordó pagar al menos 479 millones de dólares para resolver parte del litigio, aunque si se demuestra que realmente ha causado daños graves el importe sería muy superior (hasta mínimo 2025 no se conocerá la conclusión). Se espera que tarde años en recuperar las ventas que tenía en los aparatos para la apnea en EEUU. Con la publicación, ha anunciado que en EEUU no va a vender nuevos aparatos para la apnea del sueño y ventiladores hasta que se cumplan determinadas condiciones en línea con lo acordado con la FDA, y que en el trimestre llevó a reservas 363 millones (provisiones). Además, ha avisado de que habrá costes adicionales este año. Espera que las actividades de reparación y el pago de daños reduzcan 100 puntos básicos el margen en 2024.

- Las ventas trimestrales del grupo han sido un 7% inferiores en tasa interanual (y planas en orgánico), -5% frente a las estimaciones, debido en gran parte al -17% en D&T. Por divisiones, PH 7%, DT 4,6% y CC -11,2%. El Ebita ajustado se ha situado en 653 millones vs 715 esperados, por el mal comportamiento de D&T. Sin embargo, el margen Ebita de 12,9% está por encima de las publicaciones recientes. El margen de PH ha destacado con un 19,9%, pero el de D&T ha sido de 10,4% (340 pb por debajo de estimado por el consenso).

- Finalmente, la entrada de pedidos comparables ha sido de -3% interanual, aunque espera crecimiento en 2024. Para el año espera que las ventas comparables crezcan 4% (tras 6% en 2023) y el margen Ebitda un 11,25%.

Principales indicadores macroeconómicos del día

Índice manufacturero de la Fed de Dallas en EEUU

Según la Fed de Dallas, en enero el índice manufacturero elaborado por la Fed de Dallas retrocedió hasta -27,4 puntos (vs. -10,4 de diciembre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.