Mercado bursátil

Jornada con escasas referencias relevantes, con el foco en las próximas publicaciones empresariales

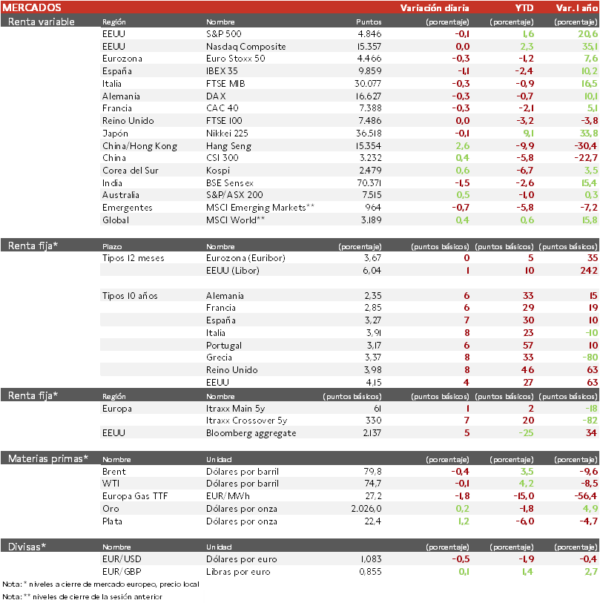

- El IBEX 35 continúa con su volátil evolución de las últimas semanas. Tras liderar ayer los avances, hoy registra la mayor caída (-1,1%) entre los principales índices europeos, lastrado por el sector de infraestructuras y valores asociados al turismo, como Amadeus o Aena.

- En la región Asia-Pacífico, ha destacado el avance del Hang Seng (+2,63%) tras conocerse que las autoridades chinas estarían considerando un nuevo paquete de medidas de hasta 2 billones de yuanes (258.000 millones de €) con el objetivo de restaurar la confianza de los inversores, muy debilitada por la evolución del sector inmobiliario, el contexto económico global o la incertidumbre geopolítica. Se trataría de usar las cuentas en el extranjero de empresas estatales chinas para la compra de acciones onshore (en china), y también al menos 300.000 millones de yuanes de fondos locales para invertir en estas. Cabe recordar que el Banco Popular de China añadió 150.000 mn $ a su balance en diciembre, acumulando 850.000 mn $ en los últimos 5 meses. Por otro lado, a la espera de nuevos datos que refrenden la tendencia a la baja de la inflación y la evolución de la actividad económica, el Banco de Japón ha decidido mantener sin cambios su política monetaria acomodaticia.

Claves de la sesión

Ligeras caídas tras las subidas recientes.

- En una nueva jornada con pocas referencias macroeconómicas, los inversores mantienen el foco de atención en las tensiones geopolíticas y los resultados empresariales.

- Netflix ha adquirido WWE RAW por 5.000 millones de dólares, en una apuesta por los eventos en directo, en específico de lucha libre, y en varios países en exclusiva.

Renta fija

Recuperación en las TIRes de los principales bonos soberanos.

- La encuesta trimestral del BCE sobre préstamos bancarios ha mostrado un deterioro de la demanda de crédito por parte de empresas y hogares. No obstante, las entidades bancarias esperan una cierta recuperación de la demanda de hipotecas y préstamos a empresas en los próximos meses a medida que las condiciones financieras se vayan flexibilizando.

- Las TIRes no han registrado grandes variaciones en la sesión de hoy, manteniéndose el Bund alemán a 10 años en torno al 2,35% y el Treasury en un 4,15%.

Materias primas y divisas

Corrección del precio del petróleo, que continúa mostrando una volátil evolución ante las dudas respecto al suministro global.

- A pesar de las tensiones en el mar Rojo y la menor producción de EEUU de la última semana por la ola de frío polar, la reactivación del principal yacimiento petrolífero en Libia (300.000 barriles por día) y las menores perspectivas de demanda han impulsado a la baja el precio del crudo.

- Por su parte, el gas TTF (de referencia en Europa) a 1 mes ha llegado a situarse por primera vez desde julio de 2023 por debajo de 300 $/m3 (27 €/MWh). El nivel de inventarios en Europa supera actualmente el 75% de su capacidad, 11,1 pp por encima de la media histórica.

Noticias empresariales

Técnicas Reunidas

La multinacional española de ingeniería y construcción de infraestructuras para el sector del petróleo y del gas ha abierto oficinas en EEUU. Con ello espera volcarse en la necesidad actual de aumentar en energías verdes, por lo que invertirá en tecnologías de descarbonización, para el hidrógeno, biocombustibles y captura de carbono, en torno a 55.000 millones de euros para 2030. Además, ha confirmado que gracias a su alianza con la petrolera china Sinopec, ha entrado en un contrato de más de 2.000 millones de dólares con la petrolera estatal saudí Aramco, lo cual le puede generar grandes contratos a futuro. Se trata de la mayor petrolera del mundo en el sector del gas.

Principales indicadores macroeconómicos del día

Confianza del consumidor en la Eurozona

En enero, el índice adelantado de Sentimiento Económico de la Eurozona, elaborado por la Comisión Europea, registró una caída de 1,1 puntos hasta -16,0, contrastando con la mejora esperada por el consenso de analistas (-14,3 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.