Mercado bursátil

Semana de toma de beneficios tras el fuerte final de 2023

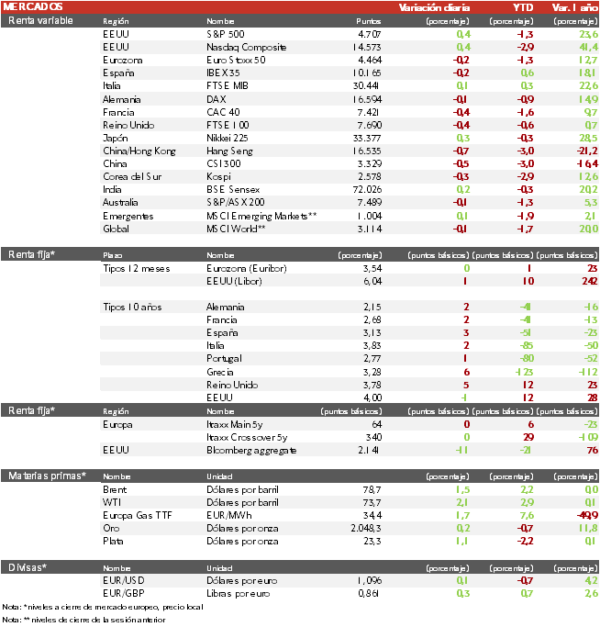

- Tras una primera semana del año negativa tanto en Europa como en EEUU, ante la posibilidad de que las bajadas de tipos se retrasen más de lo esperado por el mercado, la sesión acababa con caídas del 0,2% en el caso del Ibex 35, en Francia el CAC 40 ha caído un 0,4%, el FTSE 100 de Reino Unido se dejaba un 0,45% y el Euro Stoxx 50 un 0,24%.

- En la región Asia-Pacífico, la bolsa de Japón ha subido tras media semana cerrada por festivos y pese a las caídas de ayer en la sesión de esta madrugada se anotaba subidas del 0,40%. En China el Hang Seng ha cerrado con una caída de 0,70% y la bolsa de Shanghai ha caído un 0,85%.

Claves de la sesión

Jornada marcada por el dato positivo de desempleo en EEUU

- Los índices europeos han vivido una sesión volátil pasando de caídas pronunciadas a ligeras caídas en la mayoría de las plazas de la Eurozona, el Ibex 35 junto al Dax alemán lograron recuperar ligeramente tras conocerse el dato de empleo de EEUU.

- En EEUU, al cierre de la sesión europea, los índices se encontraban subiendo con el Nasdaq anotándose un 0,4% mientras que el S&P 500 subía un 0,38%. El mercado se ha tomado bien el dato de empleo mensual pese a que puede alejar la posibilidad de bajadas de tipos antes de lo esperado.

Renta fija

Las TIRes de los bonos repuntan apoyadas sobre el buen dato de empleo de EEUU

- Las TIRes de los bonos soberanos de la Eurozona y EEUU han repuntado cerca de 3 puntos básicos. La rentabilidad del bono alemán a 10 años se sitúa en el 2,15% y la del bono español al mismo plazo en el 3,13%.

- En EEUU, la TIR del bono a 10 años ha aumentado 1 punto básico hasta un 4,00% tras el buen dato de empleo que aleja las bajadas de tipos tan esperadas por los mercados.

Materias primas y divisas

Sesión al alza en los futuros del petróleo

- Los futuros del petróleo continuaron al alza durante la sesión con subidas del 2%, el barril de Brent sube hasta los 79$ y el WTI a 74$.

- Los futuros del índice de gas natural europeo (TTF) también han subido un 4% hasta situarse en los 34,8€.

- El euro/dólar se acerca al 1,10 tras una subida del 0,40% en la sesión.

- El oro repunta hasta los 2.058 dólares con una subida del 0,73%.

Noticias empresariales

Iberdrola

La compañía anunciaba el viernes su intención de aumentar el dividendo un 12% hasta los 0,202 euros brutos por acción. Los accionistas esperan el nuevo plan estratégico el 21 de marzo, tras la decisión esta semana de no adquirir PNM Resources, compañía americana que llevaban 3 años intentando adquirir tras múltiples trabas regulatorias, lo que liberaría hasta 11.000 millones en capital para adquisiciones, recompras o dividendos.

Principales indicadores macroeconómicos del día

Ventas Minoristas de Alemania

- Según Destatis, en noviembre, las ventas minoristas se contrajeron un 2,4% en términos interanuales (vs. -0,1% el mes pasado). Paralelamente, en términos mensuales, estas se redujeron un -2,5%, sensiblemente peor que lo esperado por el consenso del mercado.

Índice de precios armonizados de la Eurozona

- Según la lectura preliminar de Eurostat, la tasa de inflación general en términos interanuales repuntó un 2,9% en diciembre de 2023 (vs 2,4% en noviembre). En términos mensuales, los precios avanzaron un 0,2%.

- Paralelamente, la tasa de inflación subyacente interanual (excluyendo energía, alimentos, alcohol y tabaco) se moderó hasta un +3,4%, frente al +3,6% registrado de noviembre. Adicionalmente, la tasa de inflación excluyendo energía y alimentos frescos continuó la tendencia de moderación situándose en un 3,9%.

Informe mensual de empleo de EEUU

- La economía estadounidense generó 216.000 nuevos puestos de trabajo no agrícolas durante el pasado mes de diciembre, una cifra por encima de las expectativas del mercado, que apuntaba a la creación de unos 170.000 nuevos empleos. La tasa de paro descendió al 3,7% contra los 3,8% esperados y los salarios subieron 0,1 pp a un 4,1% interanual.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.