Unilever cuenta con una amplia cartera de productos de consumo que incluye aproximadamente 50 marcas mundiales, como Hellmann’s, Knorr, Magnum o Ben & Jerry’s y Dove.

Es el competidor europeo de P&G, pero su mayor mercado es Estados Unidos. Gracias a la distribución, cadena de suministro y la red de ventas es difícil que sea igualada por un nuevo competidor. Además, necesita muy poca inversión para financiar su crecimiento: el capex ha supuesto en torno al 2,5% de los ingresos en los últimos 5 años.

Resultados 2T 23

Ha logrado un aumento trimestral del 7,9% en las ventas subyacentes, superando la previsión de los analistas del 6,4%, tras subir de nuevo los precios para compensar el aumento de los costes, y ahora espera que superen en 2023 el 5% desde el 3-5% previo.

En cuanto a precio, el crecimiento subyacente en el 2T ha sido del 8,2%, mientras que los volúmenes subyacentes han caído un 0,3%, superando las previsiones de 7,7% y de caída del 1,2% respectivamente. Prevé que el crecimiento de los precios subyacentes siga moderándose a lo largo del año, con una inflación neta de los materiales para 2023 de 2.000 millones de euros, frente a los 1.500 previstos en febrero.

En el semestre también ha superado las estimaciones, con crecimiento de ventas subyacentes de 9,1% (+9,4% precio y -0,2% volumen).

Para 2023 los objetivos son: luchar contra la inflación, desarrollar la cartera de alto crecimiento, acertar en los canales del futuro, y acelerar en EEUU y emergentes (India, China etc.).

Actualmente, la acción cotiza a 2,0x precio sobre ventas, que en una empresa de calidad como Unilever, hay una gran probabilidad de que el accionista obtenga una rentabilidad total en torno al 8%, con una rentabilidad por dividendo de casi 4% y una rentabilidad anual de los beneficios de 6,5%. Todo esto, con una deuda neta sobre Ebitda de 2x, mientras otras empresas de consumo se encuentran con tensión crediticia.

En 2023 debería tener descensos de volumen menores de 2,0%, y la compañía ahora espera que el crecimiento de las ventas orgánicas para 2023 sea superior al 5% desde el 3-5% previo, a la vez que mejora el Ebit.

La reciente sustitución del consejero delegado Alan Jope podría ralentizar la venta o escisión de las marcas de menor crecimiento, alentada por la entrada en el Consejo del inversor activista Nelson Peltz, y la división de las tres unidades de negocio de Unilever en cinco. En este sentido, no se espera que el nuevo CEO anuncie nueva estrategia hasta al menos finales de año, más allá de lo comentado en su primera publicación (2T) de enfocarse en el crecimiento del volumen.

Análisis fundamental

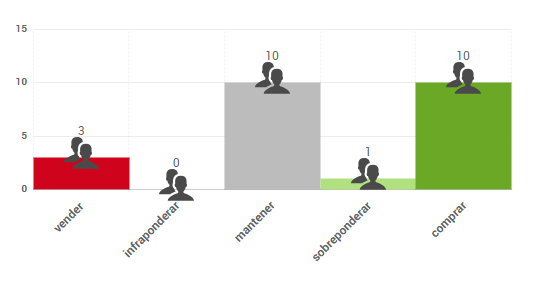

El consenso de analistas de FactSet destaca que de los 24 que siguen el valor existe un empate entre quienes optan por «mantener» y quienes optan por «comprar».

Análisis técnico

Ha desarrollado una gran fase correctiva desde 2019 que ha formado una zona de soporte clave con un doble apoyo en torno a 39,00€. Desde ese nivel inició en marzo de 2022 un nuevo ciclo alcista con un objetivo en 53,00€ potencial en los máximos históricos de 2019 en torno a 57,60€. A corto plazo en las últimas semanas ha desarrollado una corrección que ha formado un suelo en la zona de 45,50€. Asumimos que desde ese nivel ha iniciado un nuevo tramo alcista con un primer objetivo en los máximos de mayo de 51,06€ y a medio plazo en 57,60€. El stop de momento por debajo de 45€.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.