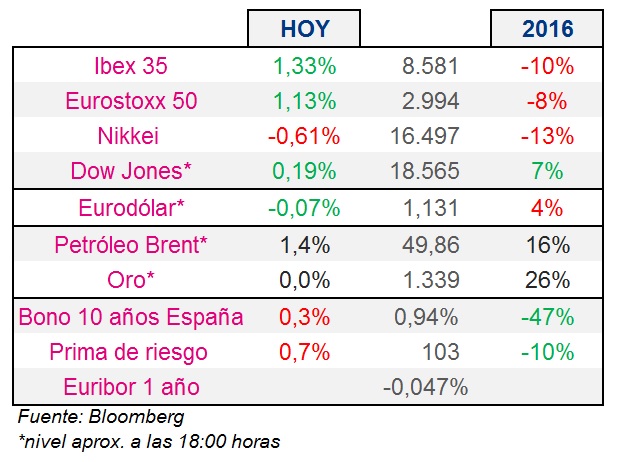

Segunda jornada de subidas en el selectivo español que se ha visto beneficiado de los datos macroeconómicos y del buen comportamiento del sector financiero. Popular ha sido el valor más alcista con una subida al cierre del 3,13%. Inditex ha sido otro de los protagonistas de la jornada tras la modificación en su recomendación por parte de HSBC. El banco de Shanghái espera una revalorización de la acción en los próximos meses que le permita alcanzar los 40$.

El Tesoro público ha emitido letras a tres y nueve meses a tipos de interés negativo. El total captado ha sido de 3.305 Mn€, por encima de lo conseguido en el mes anterior.

Los positivos datos del PMI en Europa han reflejado un crecimiento constante aunque de poca intensidad. Esto ha supuesto un alivio para la eurozona tras las dudas generadas por el Brexit. Al respecto de ello opinaron los presidentes de Italia, Francia y Alemania durante la reunión celebrada en Ventotene (Italia), resaltando la solidez existente en la Unión Europea y fijando la seguridad y el empleo juvenil como dos de los principales objetivos a futuro.

Apertura alcista en las principales bolsas norteamericanas tras la publicación de resultados de Best Buy, que está incrementando su cotización en bolsa aproximadamente un 19%. En Estados Unidos también hemos tenido el dato del PMI manufacturero, el dato ha sido medio punto inferior al esperado por el consenso de analistas (52,1). Posteriormente se ha hecho público el dato de venta de nuevas viviendas que ha superado los pronósticos para el mes situándose en 654.000 vs 575.000 (estimado).

Vuelve a alejarse la posibilidad de un acuerdo para reducir la producción de petróleo entre los principales países exportadores. Además, según Goldman Sachs fuentes petrolíferas en Nigeria, Iraq y Libia han mostrado signos de volver a incrementar la extracción de crudo desde el pasado miércoles. A pesar de ello, el Brent ha cerrado la sesión rozando los 50$.