La mayoría de analistas afirman que la recuperación económica es ya un hecho en nuestro país. Sin embargo, muchos también reconocen que esta recuperación es bastante irregular, ya que hay amplios sectores de la población que todavía no lo perciben en su día a día. ¿En qué punto estamos?

Récord de PIB en 2017, superando el que teníamos antes de la crisis

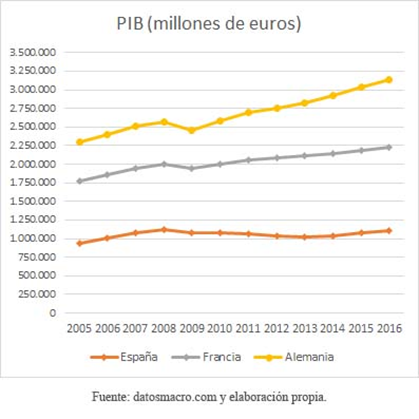

En 2017 el PIB español superará su récord histórico del año 2008. Ya en 2016 estuvo a punto de hacerlo, y el crecimiento previsto para este año, que podría estar alrededor del 3%, permitirá que la economía española ronde los 1,15 billones de euros.

En los últimos años España ha enlazado crecimientos superiores al 3%, claramente por encima de países de nuestro entorno como Alemania o Francia.

Sin embargo, esto no debe hacernos perder de vista una cuestión: mientras estas economías ya hace tiempo que superaron sus máximos previos a la crisis (y, de hecho, sólo sufrieron un bajón en el año 2009), en el caso español hemos tardado nueve años en superarlos, y tras una gran devaluación interna.

Exportaciones

Uno de los motores de la economía española en estos años ha sido, sin duda, el sector exportador. España ha aumentado su competitividad con el exterior, lo que le ha permitido reducir sus importaciones y aumentar sus exportaciones, mejorando enormemente su balanza comercial (el saldo entre unas y otras).

A esta reducción ha contribuido también la notable bajada del precio del petróleo, que no sólo ha mejorado la balanza en general, sino que ha supuesto un alivio para los ciudadanos, que han visto cómo su factura energética y de transporte se veía reducida en parte, permitiendo disponer de más renta para el consumo o para el ahorro/inversión.

La tasa de paro

La tasa de desempleo es uno de los indicadores clave para medir el impacto de la crisis. España vivió sus mejores momentos desde el regreso de la democracia en el año 2007, cuando la tasa de paro llegó a bajar del 8%. En 2013, apenas 6 años después, rondaba el 27%.

En los tres últimos años, merced a la recuperación de la economía (no sólo la española, sino también la de nuestro entorno), la tasa de paro ha ido bajando paulatinamente, hasta situarse en el 18%.

Esta sustancial reducción del desempleo ha permitido a millones de personas el acceso a unos ingresos, de manera que se ha iniciado la recuperación. Pero, desde este punto de vista, no se puede afirmar que esté consolidada, o que se haya salido plenamente de la crisis, puesto que el desempleo continúa siendo muy elevado (aproximadamente, el doble del de la Eurozona).

Además, los salarios son, en general, bastante bajos, puesto que casi la mitad de los trabajadores ganan menos de 1.000 euros al mes, según el último informe del sindicato de técnicos de Hacienda (Gestha).

Esto es debido, en parte, al aumento de trabajos a tiempo parcial que ha habido en nuestro país. Muchas personas han aceptado empleos de menos de 40 horas semanales, pero no por convicción, sino porque no han encontrado otra cosa. De esta forma, el empleo a tiempo parcial ha pasado del 11% del total en 2007 a superar el 15% en 2013, aumentando todos los años. De alguna manera, los famosos minijobs han llegado también a España.

Por otra parte, España también es uno de los líderes en otra estadística (¡en la que era mejor no serlo!), la de la temporalidad en el empleo, tasa que supera el 26% en nuestro país (en Europa, sólo por debajo de Polonia).

El paro juvenil

La todavía insuficiente recuperación se percibe también claramente en otro indicador, el paro juvenil. Aunque también se ha reducido en los últimos años, el desempleo entre los menores de 25 años todavía supera el 40%, también aproximadamente el doble que en la zona Euro. A ello se añade que, ante las malas perspectivas para encontrar empleo, miles de jóvenes han tenido que emigrar a otros países.

La desigualdad crece

Pero, ¿cómo es posible que el PIB de 2017 supere el récord histórico cuando la tasa de paro todavía es tan elevada y hay tantos trabajadores a los que su sueldo apenas les llega para alcanzar el final de mes?

Si el PIB aumenta pero hay más personas en situación precaria, la respuesta es el aumento de la desigualdad. Tal y como cuenta el informe Oxfam, entre 2008 y 2014 los salarios más bajos cayeron un 28%, mientras que los más altos se mantuvieron estables.

El índice de Gini, uno de los indicadores más conocidos para medir la desigualdad de los ingresos de un país, ha ido aumentando en España en los últimos años, pasando de un 0,324 en 2008 a un 0,345 en 2016, según los datos del Instituto Nacional de Estadística (INE). Para este indicador, el cero representa la perfecta igualdad, mientras que el valor uno sería la desigualdad perfecta.

La fractura de la Unión Europea

La crisis ha traído también una serie de convulsiones dentro de la Unión Europea. Las peleas ocasionadas por el tercer rescate a Grecia, el Brexit, o incluso las tensiones que han provocado las elecciones en Francia son aspectos que no ayudan a la recuperación, tanto en la Unión Europea en general como en España en particular.

Cabe recordar que cuestiones como la moneda única o la libre circulación de personas y mercancías han potenciado enormemente el comercio intracomunitario. Las dudas que pueda haber sobre la continuidad del proyecto europeo, potenciadas por la salida de Gran Bretaña, no favorecen, en absoluto, a las economías de la Unión.

El ahorro y la inversión 2017 Versus 2007

En los últimos años, ha habido cierto cambio de tendencia en las pautas inversoras, motivado por diversas causas. Hasta el año 2007, la inversión favorita de los españoles, aquella en la que invertían gran parte de sus ahorros, era el ladrillo. El sector de la construcción crecía anualmente a doble dígito, y lo que hoy se compraba por 100 se vendía al año siguiente por 120. Parecía no tener fin.

Con el pinchazo de la burbuja inmobiliaria, se vivió la situación inversa. Todo el mundo parecía querer desprenderse de los inmuebles, pero apenas había compradores. Según los datos del Ministerio de Vivienda, el precio por metro cuadrado de la vivienda en España llegó a superar los 2.000 euros de media en 2007, mientras que en 2013 había caído por debajo de 1.500.

Hoy en día, el sector de la construcción comienza a recuperarse lentamente. Aunque todavía no es una situación general en todo el país, en algunas zonas ya se empieza a construir a buen ritmo, debido a que el stock que había ya se ha consumido. La inversión en inmuebles, a través de Socimis está en boga, así como el alquiler no residencial (oficinas, locales comerciales) en algunas zonas de las grandes ciudades. También se ha retomado, en muchos casos, otra modalidad de inversión, la compra de viviendas para alquilarlas.

Con este scenario la Bolsa debería ser la inversión estrella. Los bajos tipos de interés, propiciados por la política expansiva del Banco Central Europeo, han provocado que la tradicional inversión en depósitos haya decaído en España, por la reducida rentabilidad que ofrecen.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.