Cuando alguien tiene pensada una idea de negocio, lo primero que tiene que hacer es verificar si es viable y rentable mediante la confección de un plan de viabilidad.

En el plan de viabilidad, una de las cuestiones importantes que hay que tener en cuenta es cómo va a realizarse desde el punto de vista mercantil la futura explotación de este negocio, esto es, si se va a constituir una sociedad para ello o no. En este artículo vamos a ofrecerte las ventajas e inconvenientes de las dos opciones.

Constituir una sociedad para explotar un negocio

Constituir una sociedad tiene ventajas e inconvenientes, como ya se ha comentado. Entre los diversos inconvenientes se pueden destacar:

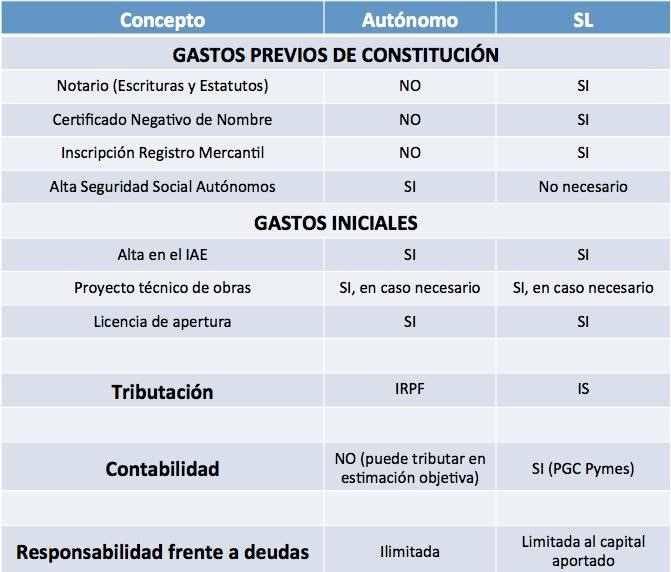

- El mayor coste que puede suponer en un momento inicial, debido a los gastos de notario por la escritura y estatutos, certificado negativo del nombre, inscripción en el Registro Mercantil, etc.

- Las mayores cargas administrativas futuras como consecuencia de la obligatoriedad de llevanza de contabilidad. Esto es debido a que la tributación de los beneficios se realizará por el Impuesto sobre Sociedades, que exige precisamente ese control contable. Esto puede implicar por un lado un mayor gasto en administración y gestión, pero por otro una mejor información sobre la evolución del negocio.

Entre las ventajas de constituir una sociedad, podemos citar la limitación de la responsabilidad del emprendedor al capital aportado, a no ser que garantice las deudas con su patrimonio propio, cuestión que también suele suceder en la práctica en muchos casos.

Las dos opciones más habituales para explotar un negocio mediante la constitución de una sociedad son:

- Creación de Sociedad Limitada Unipersonal (SLU) en el caso de existir una sola persona como socio, o Sociedad Limitada normal (SL) en el caso de dos o más socios.

- Creación de la Sociedad Limitada de Formación Sucesiva (SLFS).

La diferencia entre la SLFS y la SLU o la SL estriba en que en el caso de SLFS no se exige el desembolso de un capital mínimo inicial, mientras que en el caso de SLU o SL se exige el desembolso de un capital mínimo de 3.000 euros de forma inicial en una cuenta corriente a nombre de la sociedad.

Aunque hasta hace bien poco los escollos de los gastos iniciales de constitución y, especialmente, el tiempo necesario para ello eran considerables, con la recientemente introducida constitución de la sociedad exprés se han visto simplificados y atenuados con el apoyo de la tramitación electrónica, de forma que la inscripción en el Registro Mercantil y en el Registro de la Propiedad se efectuará en un tiempo de 18 horas y por un coste total de no más de 120 euros, aproximadamente.

La alternativa de explotar el negocio por cuenta propia

La alternativa existente a la constitución de una sociedad es explotar el negocio en nombre propio. El principal inconveniente que tiene ejercer la actividad económica en nombre propio (autónomo) es que el emprendedor responde de forma ilimitada con todos sus bienes ante las deudas sociales.

La gran ventaja, sin embargo, es que el comienzo del negocio es inmediato y con pocos gastos iniciales. Principalmente implica darse de alta en el Impuesto de Actividades Económicas (IAE) sin coste, presentar un proyecto técnico de obras (depende del tipo de negocio y si es necesaria la realización de obras), licencia de apertura y de obras por parte del Ayuntamiento (depende del lugar y de la actividad, pero podríamos calcular entre 1.500 a 2.500 para actividades normales), y el alta en la Seguridad Social en el Régimen Especial de Trabajadores Autónomos (RETA), que tendrá un distinto coste según las circunstancia personales del autónomo (desde 50 euros a los 200 euros mensuales).

Desde el punto de vista fiscal, el emprendedor tributa en el IRPF por actividades económicas, y según la actividad podría tributar en el régimen de Estimación Objetiva simplificada o por módulos, con lo cual no sería exigible la llevanza de una contabilidad completa.

En cualquier caso, todos estos gastos, salvo el alta en el Régimen Especial de Trabajadores Autónomos (RETA), serían necesarios si se ejerce la actividad como autónomo o como sociedad.

Para mitigar los inconvenientes de explotar negocios por cuenta propia, el Gobierno aprobó en 2013 la Ley 14/2013, de 27 de septiembre de Apoyo a los Emprendedores y su Internacionalización, mediante la que se introdujo la figura del emprendedor de responsabilidad limitada. La mencionada Ley:

- Permite al empresario individual o persona física evitar, bajo determinadas condiciones, que la responsabilidad derivada de sus deudas empresariales o profesionales afecte a su vivienda habitual, bajo determinadas condiciones, como por ejemplo que el valor de la vivienda habitual no supere 300.000 euros y que se inscriba la no sujeción de la vivienda a la actividad empresarial en el Registro de la Propiedad. Esto es, le permite por lo menos salvar su vivienda.

- Pero por otro lado le asigna las mismas obligaciones contables que a las sociedades (L 14/2013 art.7), pues deberá formular Cuentas Anuales igual que las sociedades unipersonales de responsabilidad limitada (SLU), y también debe depositar sus cuentas anuales en el Registro Mercantil al igual que la SLU. Si bien, en el caso de que se opte por tributar en el régimen de estimación objetiva, se dispondrá de un modelo estandarizado para el depósito de sus cuentas anuales. Al ser un autónomo, podrá tributar por estimación objetiva simplificada o por módulos.

Conclusiones y principales diferencias entre sociedad y autónomo

La principal diferencia entre una opción y otra estará en la responsabilidad ilimitada del autónomo y la limitada de la sociedad. También es importante remarcar que la sociedad tributa por el Impuesto sobre Sociedades, y ello obliga a llevar una contabilidad completa normalmente aplicando el Plan General de Contabilidad de Pymes (PGCPymes).

Por su parte, el autónomo tributa en el IRPF mediante el régimen de estimación objetiva singular simplificada o por módulos, según la actividad a realizar, aunque cabe añadir en este punto que el régimen de tributación por módulos se está reduciendo cada vez más por parte de la AEAT, ya que se pretende terminar con este sistema de determinación de renta y dejarlo reducido a unas pocas actividades.

Para terminar, se presentan todas las principales diferencias en el siguiente cuadro: