El modelo de valoración de activos financieros, llamado en inglés Capital Asset Pricing Model (CAPM) ha sido uno de los avances en la teoría financiera más relevantes del siglo XX.

Fue desarrollado por William Sharpe, John Litner y Jan Mossin de forma independiente entre los años 1964 y 1966. El modelo se basó de forma significativa en los trabajos que había realizado anteriormente Markowitz, y el CAPM ha venido a formar parte importante de la teoría financiera moderna. Gracias en gran medida al CAPM, William Sharpe recibió el Premio Nobel de Economía en 1990.

En esencia el CAPM estipula que la rentabilidad o el rendimiento de un activo está influenciado por los siguientes factores:

- el rendimiento de un activo libre de riesgo (se suele tomar algún bono gubernamental)

- el rendimiento general del mercado

- la beta del activo (una medida estadística de la relación entre la volatilidad del activo y la volatilidad del mercado en general)

La fórmula se suele utilizar para estimar el coste de capital apropiado para una inversión, partiendo del presupuesto de que el inversor requerirá un retorno más elevado cuanto más riesgo (volatilidad) tenga el activo.

Aunque aparentemente complejo, la idea subyacente es fácil de entender. Si un inversor puede obtener un 3% “libre de riesgo” comprando una letra del tesoro, a la hora de invertir en un activo como una acción que tiene una naturaleza más incierta y volátil, exigirá más rentabilidad. A más volatilidad de la acción en concreto (con respecto al índice de referencia), más rentabilidad exigirá el inversor. En este caso decimos que el coste de capital para esa acción es más elevado.

Definición Teórica de Modelo de valoración de activos financieros

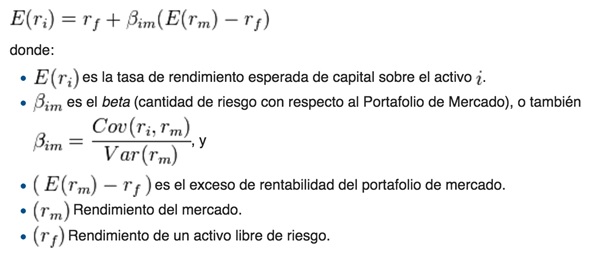

Veamos la definición técnica del CAPM:

Aunque no es posible desarrollar todos los componentes de un modelo como el CAPM en un artículo de lexiconómico como éste, ni tampoco es la intención, sí que hay una serie de implicaciones del modelo que pueden ser comprendidas fácilmente y que son de gran utilidad para el inversor.

Concepción del riesgo según el CAPM

Una de las grandes aportaciones del modelo CAPM es que nos ofrece una forma sencilla para pensar sobre el riesgo de un activo financiero. Separa dos clases de riesgo:

- Riesgo sistemático

- Riesgo no sistemático

El riesgo sistemático es aquel que afecta a un mercado en general y es común a todos los activos que integran ese mercado. Si por ejemplo decidimos invertir en renta variable, todas las acciones participan de un riesgo que llamamos “de mercado”, es decir por el hecho mismo de ser renta variable. Cuando el mercado en general baja, todas las empresas que forman parte de ese mercado tienden a bajar. Esta relación entre la volatilidad del mercado en general y el activo en particular viene determinada por la beta.

Por contra hablamos de riesgo no sistemático cuando nos referimos al riesgo de un componente o sector en concreto dentro del mercado general. Por ejemplo, cuando la cotización de una empresa como Telefónica baja más que el resto del mercado, esa diferencia implica un riesgo específico a Telefónica y, por tanto, es un riesgo no sistemático.

Conclusión

Aunque las implicaciones del CAPM son muy extensas, como inversores nos ayuda a pensar sobre el riesgo y a dividirlo en componentes. Con ello nos damos cuenta de que es importante pensar sobre la clase de activos a seleccionar (el riesgo sistemático que queramos asumir), así como sobre qué activos en particular dentro de esa categoría. El objetivo siempre debe ser tener una cartera equilibrada y diversificada, entendiendo y asumiendo el riesgo adecuado.