El indicador del PMI no manufacturero de China ha aumentado hasta el 54,7. Esto ha permitido que la bolsa de Hong Kong cotice en máximos de dos meses. El MSCI de Asia pacífica ha aumentado un 0,6%, mientras que el Nikkei se ha anotado una subida del +0,9%.

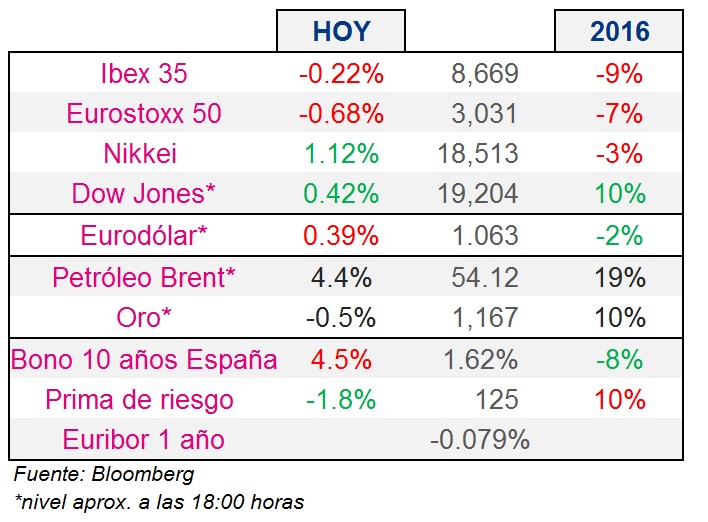

Ni el optimismo generado en el continente asiático, ni la caída del desempleo en la eurozona hasta niveles de 2009 (9,8% vs 10% estimado) se ha reflejado en los parqués europeos, donde el Eurostoxx 50 se ha dejado un -0,68% y otros índices relevantes como el Cac o el Dax un -0,39% y -1% respectivamente.

El Ibex ha cerrado con caídas a pesar de la recuperación de la banca. Con esta caída se mantiene dentro del canal lateral comprendido entre los 8.600 y 8.700 puntos.

La referencia del PMI manufacturero ha sido más positiva de lo que reflejaban las estimaciones previas. Wall Street ha abierto con signo mixto. Por un lado, el Dow Jones sigue con su particular escalada, mientras que por el otro el S&P cede varias décimas y el Nasdaq cae con más fuerza.

Popular ha repetido como el valor más alcista, superando los 93 céntimos por acción. La sustitución de Ángel Ron por Emilio Saracho y los rumores en torno a una posible OPA por parte del Sabadell o Caixabank, han tenido influencia en la cotización de la acción que se ha anotado un rally en la sesión del +13,66% que confirma el rebote de la acción desde sus mínimos.

Tras la reunión de la OPEP, el acuerdo para reducir la producción ha disparado la cotización del crudo. El precio del Brent y el West Texas continúan disparandose. El barril de Brent se sitúa en los 54$ y algunas firmas como Goldman Sachs consideran que el rally de la materia prima puede continuar hasta alcanzar los 60$ durante la primera mitad del 2017.

En el mercado de divisas, el eurodólar permanece por encima del 1,06. Por su parte, la libra continúa con su recuperación frente a la moneda estadounidense (1,257).