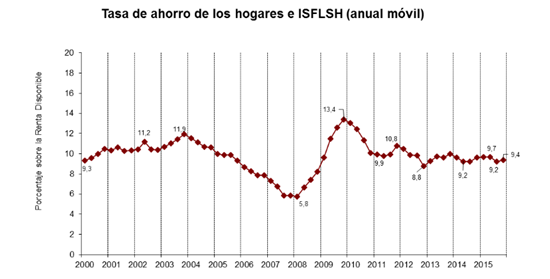

Si bien es sabido que el español es poco ahorrador, también hemos observado cómo la crisis ha influido de forma positiva en la tasa de ahorro de los hogares españoles, habiendo crecido esta última desde el 5,8% de la renta disponible a principios de 2008 al 13,4% de la renta disponible a finales de 2009 (hogares e instituciones sin ánimo de lucro).

Estos datos publicados por el INE el pasado 31 de marzo arrojan una tasa de ahorro de los hogares e instituciones sin ánimo de lucro del 9,4% de su renta disponible en 2015, 0,2 puntos inferior a la de 2014. Dicha evolución se produjo con un incremento del 2,3% de su renta disponible y un crecimiento del 2,5% de su gasto en consumo final.

Otras estadísticas interesantes son las que publica Inverco (con datos del Banco de España) en su informe de ahorro financiero de las familias españolas del cuarto trimestre 2015. El ahorro financiero (activos financieros) de las familias españolas a finales de 2015 se situó en 2.012.360 millones de euros, lo que supone un 1,7% más respecto a 2014 y un nuevo máximo histórico de cierre de año. Si analizamos el reparto de este ahorro entre los distintos activos financieros, vemos como el depósito sigue siendo la primera elección de las familias a la hora de invertir su dinero, muy por delante de los fondos de inversión, planes de pensiones y seguros. Mientras que más del 38,5% del ahorro se coloca en depósitos (desde el 43% en 2010), el 12,4% está invertido en fondos de inversión, el 5,6% en planes de pensiones, el 26,6% en inversión directa (principalmente renta variable), el 11% en seguros y el 5,9% restante en otros activos.

Y si miramos las últimas cifras que nos han llegado por parte del Banco de España acerca de los datos de depósitos de agosto de 2016, no hacen más que corroborar lo dicho antes. Que los depósitos se vuelven a contratar más que nunca, alcanzando los 763.900 millones de euros en agosto para los de familias e instituciones sin ánimo de lucro y habiendo tocado su máximo histórico en junio, con 770.500 millones de euros.

Después de las bajadas de tipos por parte del BCE, los clientes tradicionales de banca empezaron a traspasar dinero de los depósitos a los fondos de inversión, debido a la muy baja rentabilidad que le estaban dando los productos seguros. Pero eso era sin contar con la caída de la bolsa a finales de 2015 y principios de 2016, la cual provocó fuertes pérdidas a inversores con un perfil muy conservador y no preparados para poder aguantarlas. De ahí que parte del dinero haya vuelto de nuevo a los depósitos, a pesar de su bajísima rentabilidad.

En definitiva, parecía que había llegado la hora de la inversión, pero está claro que todavía le queda larga vida al depósito. ¿Hasta que acabemos pagando por dejar los ahorros en el banco?