Una vez que han pasado los negros nubarrones que se acumulaban alrededor del mercado de la vivienda en España, parece que vuelve a estar de moda invertir en viviendas para buscar rendimiento para nuestros ahorro, y más si tenemos en cuenta la escasa rentabilidad que podemos obtener en alternativas que eran del gusto de los más conservadores, los plazos bancarios, en mínimos nunca vistos con los tipos de interés en negativo. Por eso, vamos a analizar la compra de una vivienda como alternativa inversora.

Qué supone comprar una vivienda para alquilarla

Actualmente, muchos inversores se plantean comprar una vivienda como inversión, empujados en buena medida por la falta de opciones, dados los bajos tipos de interés. Y además, para muchos es una inversión con un riesgo menor que invertir en los mercados financieros, al menos esa es su percepción. Pero hay que tener varias cuestiones en consideración:

-Concentración de riesgo: Una vivienda es una inversión que concentra en la mayoría de los casos un porcentaje elevado del patrimonio de una familia, y por tanto concentramos también los riesgos asociados: impago del inquilino, accidente que suponga un daño del bien y, como ha sucedido en los últimos años, pérdida del valor por la crisis inmobiliaria.

-Presión turística: Uno de los factores que está presionando el precio de compra y de alquiler en las ciudades más importantes es la presión de los pisos turísticos. Quizás el caso más llamativo es el de Barcelona, ya que ante los problemas que el nuevo ayuntamiento pone para nuevos hoteles, los pisos turísticos han incrementado en importancia. Esto genera que haya más pisos destinados a alquileres vacacionales y menos al alquiler residencial, con lo que por simple ley de oferta/demanda genera una gran inflación en el precio (tanto compra como alquiler, ambos se ven afectados).

– Coste: Los costes a la compra inicial se suelen evaluar en un 10% como mínimo, y por tanto hay que considerarlo en la estimación de rentabilidad, igual que los costes periódicos que veremos en el siguiente punto.

Gastos de un piso para el arrendador

Debemos ser conscientes que comprar un piso para alquilarlo no es tan fácil como contratar un plazo, o comprar una acción y esperar a que la compañía reparta dividendos. En este caso, hay una serie de gastos que irán a cargo nuestro, y que debemos tener muy presentes para hacer nuestros números y ver si realmente nos interesa este tipo de inversión. Vamos a ver los más destacados:

–IBI y tasa de Basuras: Además de todos los impuestos y gastos que hay que asumir cuando hacemos la compra, por ser propietarios de un buen inmueble deberemos pagar los impuestos y tasas municipales asociados periódicamente. En función del ayuntamiento esto puede ser mucho o no tanto.

–Comunidad de vecinos: Si compras un piso en una gran ciudad, el gasto puede dispararse, y más si hablamos de fincas con extras: conserje, piscina, jardín, …

–Seguro de la casa: El continente es a cargo del propietario, que lógicamente es el primer interesado en tener un seguro que le proteja de cualquier eventualidad que pueda dañar el valor de su inversión.

–Seguros de mantenimiento o reparaciones: En este caso, como las reparaciones van a cargo del propietario, será decisión suya si prefiere pagar un contrato de mantenimiento, o en cambio prefiere pagar las reparaciones cuando se produzcan. En todo caso, si la vivienda tiene cierta antigüedad, puede suponer un coste importante.

Rentabilidad de poner una vivienda en alquiler

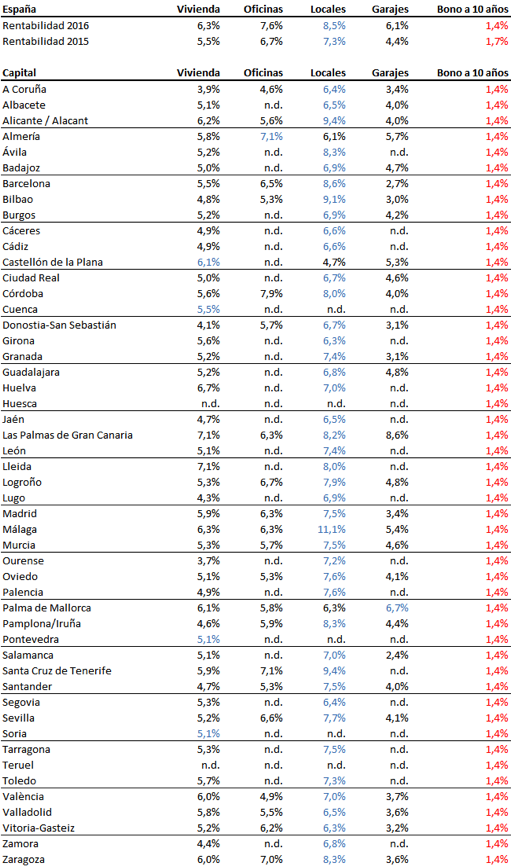

En el último estudio elaborado por el portal inmobiliario idealista se indica que la rentabilidad del alquiler de la vivienda residencial en España subió en 2016 hasta el 6,3% de promedio a nivel nacional, vemos el detalle de la rentabilidad en las capitales de provincia:

fuente: idealista

Como vemos en la tabla, hay que diferenciar por provincias, pues no es lo mismo Ourense con un 3,7% de rentabilidad que Lleida que tiene un 7,1%.

Ejemplos

Te acaba de vencer el último plazo que te quedaba en tu banco, y ahora lo que te ofrecen son extraños productos estructurados o combinaciones de ahorro/fondos de inversión. Por ello, decides buscar una alternativa en el mercado inmobiliario, como han hecho toda la vida nuestros padres y abuelos.

Si pones el ejemplo de Barcelona, podríamos comprar un piso en zona de alta demanda, por ejemplo Eixample, por 320.000€, más un 10% de gastos 352.000€.

El ingreso por alquiler que podríamos obtener lo podemos cifrar en 1.200€ siendo prudentes, con lo que al año ingresamos 14.400€. Por tanto, la rentabilidad bruta es de 14.400/352.000, tendríamos un 4% aproximadamente. Si les restamos gastos, podríamos irnos a un 3-3,5% neto.

Ahora que la crisis ya parece cosa del pasado, muchos vuelven a plantearse invertir en vivienda, la pregunta razonable es si no podemos obtener rentabilidades similares (renta variable, fondos) sin concentrar tanto los recursos y los riesgos en un único activo.