Con la entrada de 2017 es hora de comenzar a pensar cómo nos va a salir la declaración de la renta. Hacer las cuentas con Hacienda puede ser una alegría, no sólo por la satisfacción del deber cumplido (Hacienda somos todos, faltaría más… aunque unos más que otros, que dicen algunos), sino por la posible devolución, que para muchos puede venir como agua de mayo.

En los últimos años se ha facilitado enormemente este trámite a los ciudadanos. De aquellos engorrosos formularios en papel, sólo aptos para expertos, hemos pasado primero al Programa Padre y recientemente al sistema Renta Web, que facilita la presentación de la Renta desde cualquier dispositivo con acceso a Internet.

Además, la Agencia Tributaria proporciona desde hace años a la mayoría de los ciudadanos un borrador de la declaración, de manera que, antes de hacerla, es posible hacerse una idea de si va a salir a pagar o a devolver.

En cualquier caso, recomendamos revisar siempre el borrador, pues cabe la posibilidad de que falte algo o haya errores, en cuyo caso, Hacienda no asume la responsabilidad, sino que ésta corresponde al contribuyente.

Como de momento no disponemos de esta información (ya que Hacienda la facilita cuando comienza la campaña de la Renta, en abril), vamos a ver cómo calcular aproximadamente el resultado de la declaración.

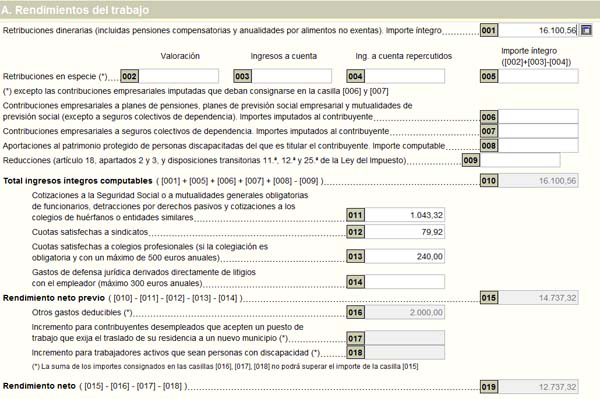

Rendimientos del trabajo

Comencemos por el apartado más común. En la declaración de la renta incluimos los rendimientos del trabajo, detallando cuánto cobramos en bruto al año (información que nos proporciona la empresa que nos paga, y que también tiene la AEAT).

A ese importe bruto, Hacienda nos permite descontarle una serie de conceptos, tales como lo que hemos cotizado a la Seguridad Social o a mutualidades de funcionarios, las cuotas satisfechas a los sindicatos, y las pagadas a colegios profesionales (con un límite de 500 euros, y siempre que la colegiación sea obligatoria para ejercer la profesión).

También se le descuenta un importe adicional, como si fuera un “varios”. Adicionalmente, en determinadas condiciones, algunas personas pueden descontar algo más por movilidad geográfica o por discapacidad.

De estos cálculos, se obtiene el rendimiento neto procedente del trabajo.

Si quieres calcularlo en tu caso, a tu salario bruto, descuéntale un 6,4% por la Seguridad Social, 2.000 euros por “otros gastos deducibles”, y las cuotas de sindicato y de Colegio Profesional, si las tienes.

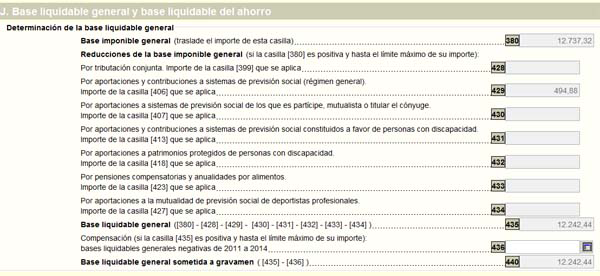

La base imponible

La base imponible es la cantidad a partir de la cual se va a calcular un impuesto, en este caso, el de la renta.

La base imponible del IRPF se divide en dos partes, la base imponible general y la base imponible del ahorro.

Dependiendo del tipo de ingreso, se incluye en una base u otra. Por ejemplo, los derivados del trabajo, de actividades económicas y los rendimientos netos por alquileres se incluyen en la base imponible general, mientras que los intereses de las cuentas bancarias y depósitos, o los dividendos, se incluyen en la base imponible del ahorro.

Ten en cuenta que, a la hora de cobrar los intereses o los dividendos, la entidad pagadora ya te habrá retenido el 19%, por lo que ya has pagado por eso (en la declaración de la Renta lo incluirás como una retención, que descontarás al final).

Por su parte, hay conceptos que han estado incluidos en una base u otra, dependiendo de alguna modificación legislativa, como las ganancias/pérdidas en la venta de acciones y fondos de inversión, que van a la base imponible del ahorro).

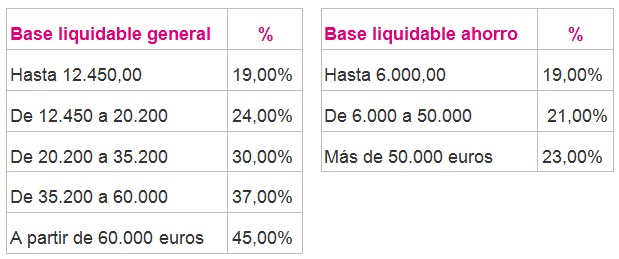

La distinción entre ambas bases es importante, porque los tipos a aplicar a las bases del ahorro son más bajos y no superan el 23%.

Base liquidable

Si a la base imponible le restamos una serie de reducciones a las que tengamos derecho, obtenemos la base liquidable. La más habitual es la correspondiente a las aportaciones a planes de pensiones.

Como norma general, si has hecho aportaciones suficientes a un plan de pensiones, podrás reducir la base imponible en la menor de estas dos cantidades:

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas.

- 8.000 euros.

Adecuación a las circunstancias personales y familiares

El impuesto sobre la renta establece un mínimo “vital” de 5.550 euros. Además, existen unos mínimos por descendientes, dependiendo de los hijos que convivan con el contribuyente y de su edad, por ascendientes que convivan, y por discapacidad.

Serían las cantidades que se consideran necesarias para satisfacer las necesidades básicas y que, por tanto, no tributarían en el IRPF, se restarían.

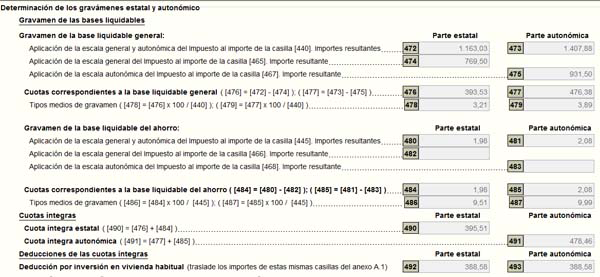

Cuota íntegra

Una vez obtenida la base liquidable, se aplican los porcentajes que correspondan, según sea de la base general, o de la base del ahorro, y se calcula cuánto saldría a pagar (la cuota íntegra):

Por ejemplo, si la base liquidable general de un trabajador son 25.200 euros, se calcularía así:

12.450 x 19% = 2.365,50 euros —> (los primeros 12.450 euros tributan al 19%).

+7.750 x 24% = 1.860,00 euros —> (desde 12.450 a 20.200 euros, se tributa al 24%).

+5.000 x 30% = 1.500,00 euros —> (en el tramo de 20.200 a 35.200, se tributa al 30%).

__________________________

En total: 5.725,50 euros (un 22,72% de tipo medio, sobre los 25.200 que tenía de base).

En el caso de la base liquidable del ahorro, se procede de la misma manera.

Cuota líquida

Aún quedan por realizar una serie de deducciones que permite la ley. Entre ellas, la más conocida, por vivienda habitual: el 15% de las cantidades destinadas a la compra (para que los que compraron antes del 1 de enero de 2013), o el 10% si se está de alquiler (para los contratos de alquiler celebrados antes del 1 de enero de 2015).

Las Comunidades Autónomas también tienen diversas deducciones, que conviene revisar.

Cuota diferencial

Una vez hechas las deducciones pertinentes, sale un importe a pagar. Pero aún queda restar algo más.

Durante el año hemos ido pagando ya a Hacienda, a través de las retenciones y pagos a cuenta (las más habituales, las retenciones que nos hacen en nuestra nómina, y en los intereses y dividendos percibidos).

Por lo tanto, falta por hacer una cuenta. Por ejemplo:

- Si nos salen a pagar los 5.725,50 euros.

- Pero ya hemos pagado a lo largo del año, a través de las retenciones, 6.200 euros…

- Nos tendrán que devolver la diferencia: 474,50 euros.

En muchas ocasiones, hay personas que confunden que la declaración salga a devolver con que se han pagado pocos impuestos.

Puede llamar la atención que alguien con un nivel de renta muy elevado tenga una declaración de la renta a devolver, pero no es tan extraño. Por ejemplo:

Cuota líquida (lo que saldría a pagar): 100.000 euros.

Retenciones y pagos a cuenta (lo que ya ha pagado durante el año): 110.000 euros.

Le saldría a devolver 10.000 euros.

Esto también significa otra cosa: si la declaración de la Renta nos sale a devolver, quiere decir que, durante el año, hemos pagado de más.