Con cada campaña de la renta llega el momento de declarar las ganancias obtenidas de la bolsa el año anterior. En la declaración del IRPF solo se incluyen las acciones vendidas en el ejercicio fiscal y no las que se han comprado, ni las que se mantienen en la cartera. ¿Cómo declarar las ganancias derivadas de la venta de acciones cotizadas en el IRPF? Veámoslo.

Bolsa: ganancias o pérdidas en el IRPF

Decíamos que solo se declaran las acciones que se han vendido. Y precisamente, como consecuencia de su venta, puede que hayamos ganado o perdido dinero. Así que lo primero es determinar si la venta de acciones en un ejercicio ha generado ganancias o pérdidas patrimoniales. En el cálculo, también se tienen en cuenta los gastos y tributos derivados de la compra y de la venta de las acciones. Lo vemos muy claro con este ejemplo:

- En 2020 se compró una acción por 100 euros. La comisión por la compra fue de 3 euros.

- En 2021 se vende esa acción por 120 euros. La comisión por la venta fue de 3 euros.

La ganancia patrimonial sería de (120 – 3) – (100 + 3) = 14 euros.

¿Hacienda retiene en la venta de acciones?

No, la compraventa de acciones no está sujeta a retención, a diferencia del reembolso de un fondo de inversión, que la gestora retiene para Hacienda el 19%.

Por tanto, la tributación de la ganancia o pérdida patrimonial de la venta de acciones se recoge en la declaración del IRPF. Efectivamente, según el artículo 33.1 de la Ley del impuesto, ganancia o pérdida patrimonial es la alteración del valor del patrimonio del contribuyente por cambios en su composición: es el caso de la venta de acciones.

¿Qué precio de compra de acciones se utiliza para el IRPF?

Se sigue el criterio FIFO o first in, first out. Esto significa que en el caso de que el contribuyente sea titular de valores homogéneos, la ganancia/pérdida patrimonial se calcula considerando que los transmitidos son los que adquirió en primer lugar.

Un ejemplo: se compraron 10 acciones de una compañía por 50 euros cada una y más adelante 5 acciones de la misma compañía por 60 euros. Si en 2022 se venden 12 acciones, el precio de compra a utilizar será 50 euros para las 10 primeras y 60 para los 2 restantes.

¿Cómo declarar las ganancias en bolsa?

En la declaración del IRPF se suman las ganancias y se restan las pérdidas que el contribuyente ha incurrido por vender acciones de su cartera durante el ejercicio fiscal. Pero cuidado, porque hay que considerar todas las ventas de acciones efectuadas en el ejercicio y el resto de elementos que forman parte de la base imponible del ahorro. Aprovechamos para recordar su composición (artículo 46 y 49, Ley del IRPF):

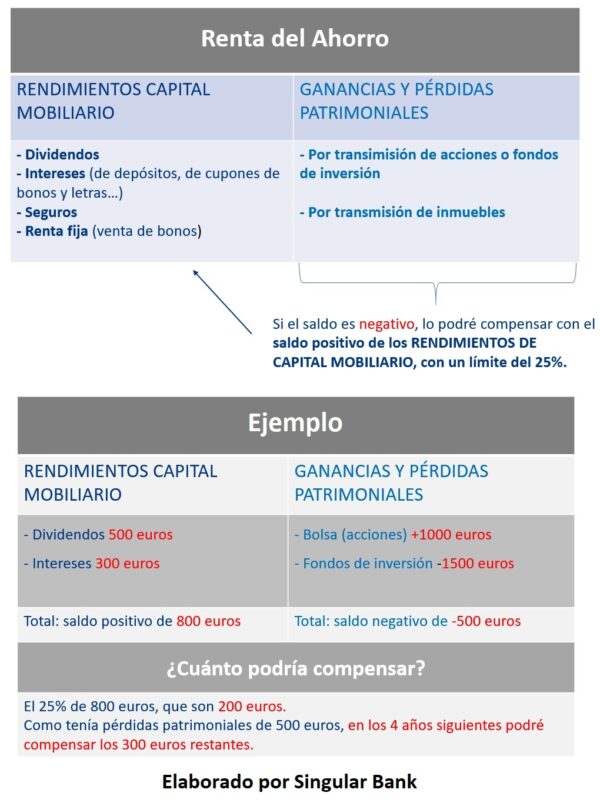

- Saldo positivo procedente de los rendimientos del capital mobiliario: intereses de cuentas bancarias, renta fija (bonos, obligaciones), dividendos, etc.

- Saldo positivo de sumar ganancias y restar pérdidas patrimoniales procedentes de transmitir elementos del patrimonio (acciones, fondos de inversión, inmuebles…).

Cómo compensar las pérdidas en bolsa en el IRPF

Si el saldo de uno de los dos apartados anteriores fuese negativo, se compensa con el límite del 25% del saldo positivo del otro apartado. En aquellos casos en los que no haya sido posible compensar la totalidad del saldo negativo, el contribuyente tiene 4 años más para compensar estos saldos negativos de pérdidas patrimoniales y de rendimientos del capital mobiliario negativos con el saldo positivo de las ganancias y rendimientos que se obtengan en los 4 ejercicios siguientes y en el mismo orden.

Hay que remarcar que estas pérdidas no se pueden compensar, en ningún caso, con las rentas que tributan en la base general.

Además, debemos de tener en cuenta que no se computan como pérdidas patrimoniales las derivadas de las ventas de acciones, cuando el contribuyente hubiera adquirido valores homogéneos dentro de los 2 meses anteriores o posteriores a dichas transmisiones (plazo que, para el supuesto de acciones no cotizadas es de 1 año). La pérdida patrimonial no deberá computarse hasta que se produzca la posterior transmisión definitiva de los valores homogéneos readquiridos.

Como conclusión, señalamos que la venta de una acción con beneficio no siempre implica que haya obtenido una ganancia que le suponga pagar IRPF. Dependerá del resto de acciones y otros elementos de su patrimonio que venda y de los rendimientos del capital mobiliario que obtenga en el mismo año fiscal.

¿Cuánto se paga de impuesto por la venta de acciones?

Como hemos visto, la venta de acciones supone una ganancia (o una pérdida) que suma (o resta) al total de la base imponible del ahorro.

A la cantidad resultante se le aplicaría la escala de gravamen siguiente, fijada en el artículo 66 del IRPF, que en la fecha de redacción (2023) corresponde a:

- 19% hasta 6.000 euros.

- 21% entre 6.000 y 50.000 euros.

- 23% entre 50.000 euros y 200.000 euros.

- 27% para entre 200.000 euros y 300.000 euros.

- 28% para más de 300.000€.

Sin lugar a dudas, la fiscalidad de su operativa en bolsa es un tema a tratar en profundidad con su asesor financiero que, recuerde, siempre estará disponible para resolver sus dudas y ayudarle a tomar las mejores decisiones para sus inversiones.